IT業専門の港区六本木にある税理士・会計事務所です。IT業で相談するなら当事務所にお任せください!

中島祥貴税理士事務所

〒106-0032東京都港区六本木4-1-1 第二黒崎ビル6F

0120-535-114

営業時間 | 9:00~18:00 土日・祝日を除く |

|---|

\お気軽にお問合せください/

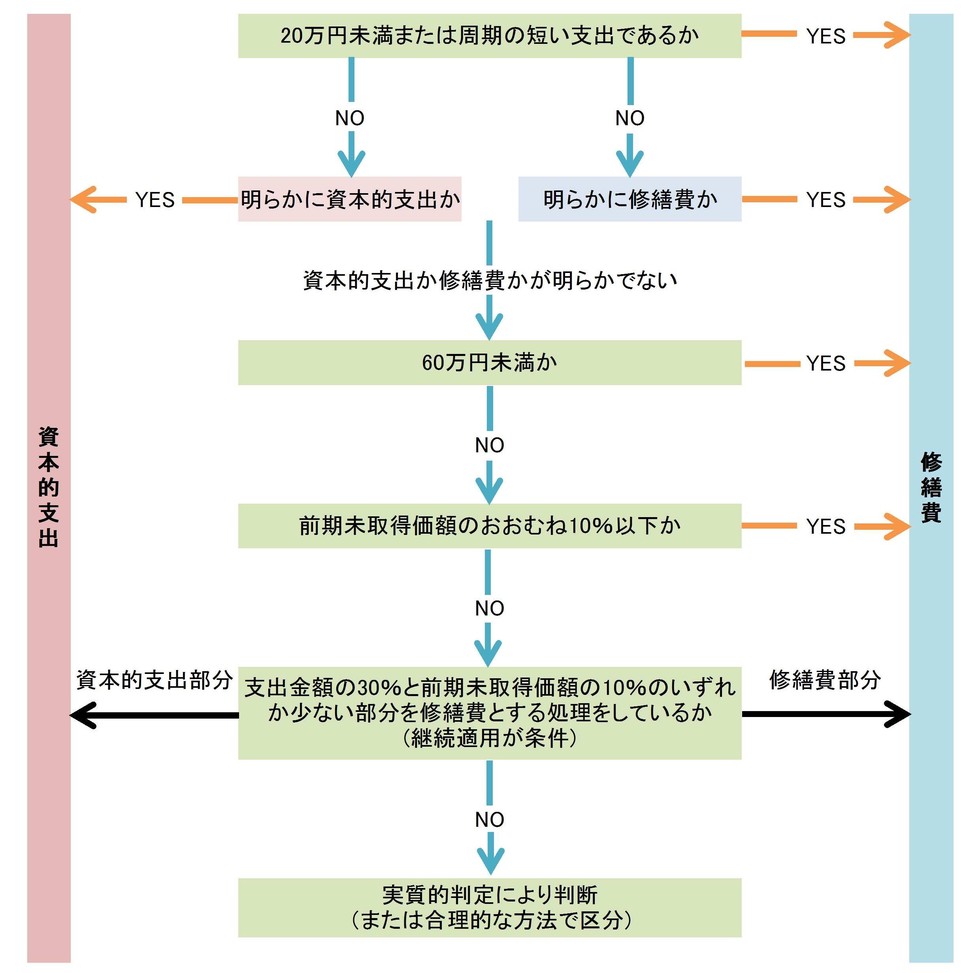

修繕費と資本的支出の判定フロー

☆修繕費に含まれる費用

法人がその有する固定資産の修理、改良等のために支出した金額のうちその固定資産の通常の維持管理のため、またはき損した固定資産につきその原状を回復するために要したと認められる部分の金額。次に掲げるようなものが修繕費に該当します。

①建物の移えいまたは解体移築をした場合におけるその移えいまたは移築に要した費用の額

ただし、解体移築にあっては、旧資材の70%以上がその性質上再使用できる場合であって、その旧資材をそのまま利用して従前の建物と同一の規模及び構造の建物を再建築するものに限ります。

②機械装置の移設に要した費用(解体費を含む)の額

③地盤沈下した土地を沈下前の状態に回復するために行う字餅に要した費用の額

ただし、次に掲げる場合のその地盛りに要した費用の額を除きます。

1.土地の取得後直ちに地盛りを行った場合

2.土地の利用目的の変更その他土地の効用を著しく増加するための地盛りを行った場合

3.地盤沈下により評価額を計上した土地について地盛りを行った場合

④建物、機械装置等が地盤沈下により海水等の侵害を受けることとなったために行う床上げ、地上げ、または移設に要した費用の額

ただし、その床上工事等が従ら鵜の床面の構造、材質等を改良するものである等明らかに改良工事であると認められる場合のその改良部分に対応する金額を除きます。

⑤現に使用している土地の水はけを良くする等のために行う砂利、砕石等の敷設に要した費用の額及び砂利道又は砂利路面に砂利、砕石等を補充するために要した費用の額

ただし、新たに他から取得した土地または未利用地を事業の用に供するために敷設する砂利、砕石等の費用は、土地の事業供用費用として、土地の取得価額に算入しなければならない点に注意。

※なお、砂利道または砂利路面自体は、構築物として減価償却の対象とされています。

港区六本木のIT業専門 税理士・会計事務所

0120-535-114

〒106-0032

東京都港区六本木

4-1-1第二黒崎ビル6F

*東京メトロ日比谷線・

都営大江戸線

”六本木駅”6番出口より5分

*東京メトロ南北線

”六本木一丁目駅”より5分

補助金申請支援

事業再構築補助金

ものづくり補助金

小規模事業者持続化補助金

メディア実績

TBS

みのもんたの朝ズバッ!

TBS

Nスタ

TBS

みのもんたの朝ズバッ!

NHK

日本のこれから~税金~

日本テレビ

ズームインスーパー

書籍