IT業専門の港区六本木にある税理士・会計事務所です。IT業で相談するなら当事務所にお任せください!

中島祥貴税理士事務所

〒106-0032東京都港区六本木4-1-1 第二黒崎ビル6F

0120-535-114

営業時間 | 9:00~18:00 土日・祝日を除く |

|---|

\お気軽にお問合せください/

‘ニュース’

令和6年度税制改正大綱が公表

令和6年度税制改正大綱が公表

12月14日、与党の「令和6年度税制改正大綱」が公表されました。

主な改正項目は次のとおりです。

<個人所得税>

◆定額減税

• 対象者:本人、同一生計配偶者、扶養親族

• 所得制限:合計所得金額1,805万円超(給与年収2,000万円超)は対象外

• 減税額:1人当たり4万円(所得税3万円、住民税1万円)

• 減税方法:給与所得者、公的年金所得者、事業所得者等ごとに異なる

◆スタートアップ関連税制

• ストックオプション税制

• 保管委託要件を緩和

• 権利行使価額を最大年3,600万円に

• エンジェル税制P33~34

• 新株予約権の払込み金額の追加

◆子育て支援に関する政策税制

• 対象者:夫婦いずれかが40歳未満の世帯または19歳未満の子を有する世帯

①住宅ローン減税の借入限度額の現状維持

令和6年分:認定住宅5,000万円、ZEH,4500万円、

省エネ4,000万円

②住宅リフォーム減税

子育てのためのリフォームを追加(最大控除額25万円)

※令和6年4月1日~12月31日居住分

※その他の子育て支援に関する政策税制は方向性だけ示し、令和7年度改正へ結論を先送り

【未確定①】高校生の扶養控除の縮小

所得税:25万円(現行:38万円)

住民税:12万円(現行:33万円)

適用時期:令和8年分以降を想定

【未確定②】ひとり親控除

所得税:38万円(現行:35万円)

住民税:33万円(現行:30万円)

所得制限:合計所得金額1,000以下(現行:500万円以下)

適用時期:令和8年分以降を想定

【未確定③】生命保険料控除

一般枠:23歳未満の扶養親族を有する場合、6万円

(現行:4万円)

※合計摘要限度額計12万円は変更しない

「一時払生命保険」を控除の対象外に

【未確定④⑤】

令和7年分の住宅ローン控除、住宅リフォーム減税

今回は令和6年分のみ先行して実施し、令和7年分は改めて議論

◆居住用財産の買換え等に係る特例措置等

• 2年延長

<資産税>

◆土地に係る固定資産税の負担調整措置

• 3年延長(現行の負担調整措置の仕組みは継続)

◆住宅取得資金贈与の贈与税非課税制度P49~50

• 3年延長

• 非課税限度額の上乗せ措置の住宅要件を見直し

※相続時精算課税制度の特例も同様に3年延長

◆事業承継税制

• 特例承継計画の提出期限が2年延長(令和8年3月31日まで)

※個人版事業承継税制も同様

<法人税 ・ 法人事業税>

◆賃上げ促進税制

•3年延長

•大企業は3%~7%の段階的な賃上げに応じたメリハリのある仕組みに

•中堅企業 従業者数 2000 人以下 を新設し 、 現行の大企業並みの減税に

•中小企業は 「 5年間の繰越控除措置 」 を新設し 、 赤字でも翌年以降に減税が可能に

•女性活躍 ・ 子育て支援に積極的な企業へ5%の上乗せ措置を創設

•教育訓練費の上乗せ措置の要件を緩和

•大企業と中堅企業は最大 35%、 中小企業は最大45%の控除率

ただし、 控除上限は法人税 × 20%で変更がない点に注意

◆中小企業事業再編投資損失準備金制度

•中小企業のM&Aについて最大 100 %損金算入可能に

•取崩しの開始タイミングを「 10 年後(現行:5年後)」に

◆戦略分野国内生産促進税制の創設

•対象:蓄電池 、 電気自動車 、 半導体などの投資

•方法:生産 ・ 販売量に応じた新たな減税を創設

•減税期間: 10 年以内

•税額控除:法人税額 × 40%半導体は 20%

•繰越控除:4年間 半導体は3年間 可能

•対象期間:令和8年度末まで

◆イノベーションボックス税制の創設

•対象:特許権 、 AI を活用したプログラムの著作権

※令和6年4月1日以後に取得等したもの

•対象所得:譲渡所得 、 ライセンス所得

•所得控除率: 30%

•対象期間:令和7年度~令和 13 年度

※これに伴い研究開発税制を見直し

◆暗号資産の時価評価

•法人 第三者 が継続的に保有する暗号資産を 「 時価評価の対象外 」 に

◆オープンイノベーション促進税制

•2年延長

◆交際費課税

•1人 5 000 円基準を 「 1万円 」 に

•接待飲食費の 50%まで損金算入特例と中小企業の年 800 万円まで損金算入できる特例を3年延長

◆外形標準課税の対象拡大

•資本金1億円超基準は維持し 、 次の2つの基準を追加

(1)減資への対応 令和7年度から

•「 前年度 」 に外形標準課税 「 対象 」 法人で 、 かつ 、 「 当年度 」 の資本金と資本剰余金の合計額が 10 億円超の法人は 、 外形標準課税の 「 対象 」

※「 改正前に対象外の法人 」 や 「 改正後に新設される法人 」 は 、 資本金1億円超基準に該当しない限り 「 対象外 」

※駆け込みで減資を行い回避する場合の措置を設ける

(2) 100 子法人等への対応 令和8年度から

•親:資本金と資本剰余金の合計額が 50 億円超子:資本金と資本剰余金の合計額が2億円超の場合、子(100 %子法人等)は外形標 準課税の「対象」

※一定のM&Aによるものは5年間 、 対象外にする特例あり

※対象となる場合も激変緩和措置あり

◆地方拠点強化税制

•見直しをした上で 、 2年延長

◆大法人の欠損金の繰戻し還付制度の不適用措置

•2年延長

◆中小企業倒産防止共済

•解約して再契約した場合 、 掛金を支出しても解約日から2年以内は損金算入が制限

•令和6年 10 月1日以後の解約から 適用

◆中小企業の 30 万円未満の少額減価償却資産特例

•2年延長

•e Tax で法人税の確定申告書等に記載すべきものとされる事項 を提供 しなければならない法人のうち常時使用従業員数 300 人超を除外

<消費税>

◆国境を越えたサービスの提供への消費税課税

•プラットフォーム課税を導入 取引高 50 億円超の事業者

◆高額特定資産の免税事業者 ・ 簡易課税の制限措置

•その課税期間に取得した金地金等の合計額が200 万円以上の場合を追加

※令和6年4月1日以後の課税仕入れ等から適用

◆外国人旅行者向け消費税免税制度

•免税購入された物品と知りながら行った課税仕入れを仕入税額控除の対象外に

※令和6年4月1日以後の課税仕入れから適用

※抜本的な見直し 出国時に税関で持出しが確認できた場合に免税販売が成立する制度 は令和7年度改正に先送り

◆仕入税額控除 帳簿のみ保存の特例

•自販機等は帳簿への 「 住所 」 の記載を不要に

※運用上 、 現行のものについても同様に記載がなくても改めて求めない

<納税環境整備>

◆納税環境整備については 、 主に次の改正が行われる 。

•法定調書の e Tax 等による提出義務基準を 30 枚以上に

•G ビズ ID との連携による e Tax の利便性の向上

•処分通知等の電子交付の拡充

•重加算税の対象に隠ぺい ・ 仮装による更正の請求書を追加

•税務代理権限証書等の様式の整備

•個人番号を利用した税理士の登録事務等の利便性の向上

<防衛増税>

大綱では開始時期の明言を避け、 「 適当な時期に必要な法制上の措置を

講ずる趣旨を令和6年度の税制改正に関する法律の附則において明らかにする 」 と記載された 。

人手不足企業は7割!中小企業で深刻な人手不足への8つの対策

中小企業における人手不足の現状として、2023年9月28日、日本商工会議所は調査結果を発表しました。

回答した中小企業のうち人手が「不足している」と回答した企業の割合は68.0%、このうち64.1%(全体の43.6%)が「事業継続に不安」または「事業運営に支障が生じている」水準の深刻さであると回答しています。

本メールでは、中小企業の経営者が取り組みを検討したい8つの人手不足対策について解説します。

<詳しくはこちら>

■ 人手不足企業と業種別深刻度 ━━━━━・・・・・‥‥‥………

\全業種で50%超え!/

2015年の調査開始以来で最大!

3年前の同時期の調査と比べると約2倍の水準に悪化

1位:介護・看護業:86%

2位:建設業:82.3%

3位:宿泊・飲食業:79.4%

※調査結果の数値は「人手不足の状況および多様な人材の活躍等に関する調査」

調査結果|日本商工会議所より引用

■ 中小企業で検討したい人手不足への対策8選 ━━━━━・・・・・‥‥‥………

多い取組みは、『採用強化』 『効率化』 『生産性向上』!

なかでも正社員の採用強化が最多の68.5%

- 就業規程の整備

まず自社の就業規程を整備しましょう!

労働法の改正に則っていることも必要です。

自社と社員を守るため就業規程を整備するとともに、法改正にあわせて定期的に見直ししましょう。

- 求人票・採用活動の見直し

自社の求人像にあった求人サイトの利用が有効!

雇用条件に加え、自社の特長をアピールしましょう!

① 求人票の見直し

② 求人方法の見直し

③ 求人内容、自社がアピールする内容

- 職場環境の整備

- オフィスや休憩室などの施設面を整備

- 職場内における風通しを良く

- 人事考課制度など真面目な社員が報われる

評価制度を導入しやる気を喚起

- 若年層の重視傾向である休日数の多さを検討する

- 社員・求職者の性格・特性を把握

採用時には、性格診断を実施!従業員の性格を診断し、配属や人材育成に活用する手法が広まっています。

雇用のミスマッチを防ぎ、管理職と部下との面談やキャリア形成の相談に活かすなどのメリットがあります。

- 女性社員の活用は環境づくりがポイント

キャリアアップが必要と感じている企業の割合は84.3%仕事と育児の両立をすすめる必要があると感じている企業も84.1%女性社員の育成と出産・育児などと両立できる社内制度を導入しましょう!

- 人材育成制度の見直し

OJTの教育訓練だけでなく、従業員が気軽に受講でき、様々な分野も対応している幅広い動画研修サービスの活用を検討しましょう!

- 兼業・副業人材・シニア人材・外国人労働者の活用

正社員雇用だけでなく、兼業や副業を前提とした人材、今後も増加するシニア人材や外国人労働者の活用も検討しましょう!

副業例) WEBデザインやシステム開発など

- DX化、省人化

システムの刷新や生産工程の自動化など、人手を削減する投資を検討しましょう!

導入例) インボイスや電帳法における対応を兼ねて会計システムを刷新する勤怠管理ができるスマホアプリを導入してタイムカードを廃止する

■ さらに!人手不足における対策は補助金・助成金・支援策を活用しましょう ━━━・・・‥……

- DX化による人手不足対策を支援するIT導入補助金

- 新製品開発や生産性向上のための投資はものづくり補助金

- 有期雇用従業員を正社員とする場合が対象のキャリアアップ助成金

(正社員化コース)

- 仕事と家庭の両立を支援する取り組みが対象となる両立等助成金

- 賃上げと同時に生産性向上を図る投資を支援する業務改善助成金

- 地方企業における攻めの経営に活用できる都市部のプロを紹介する

プロフェッショナル人材拠点

■ さいごに ━━━━━・・・・・‥‥‥………

活用をお考えの企業様へ

人手不足対策の支援措置は種類が多く、また申請時の要件も様々です。

補助金や助成金の申請時には、細かな注意点もありますので支援策を活用する時は、ぜひ当事務所までご相談ください。

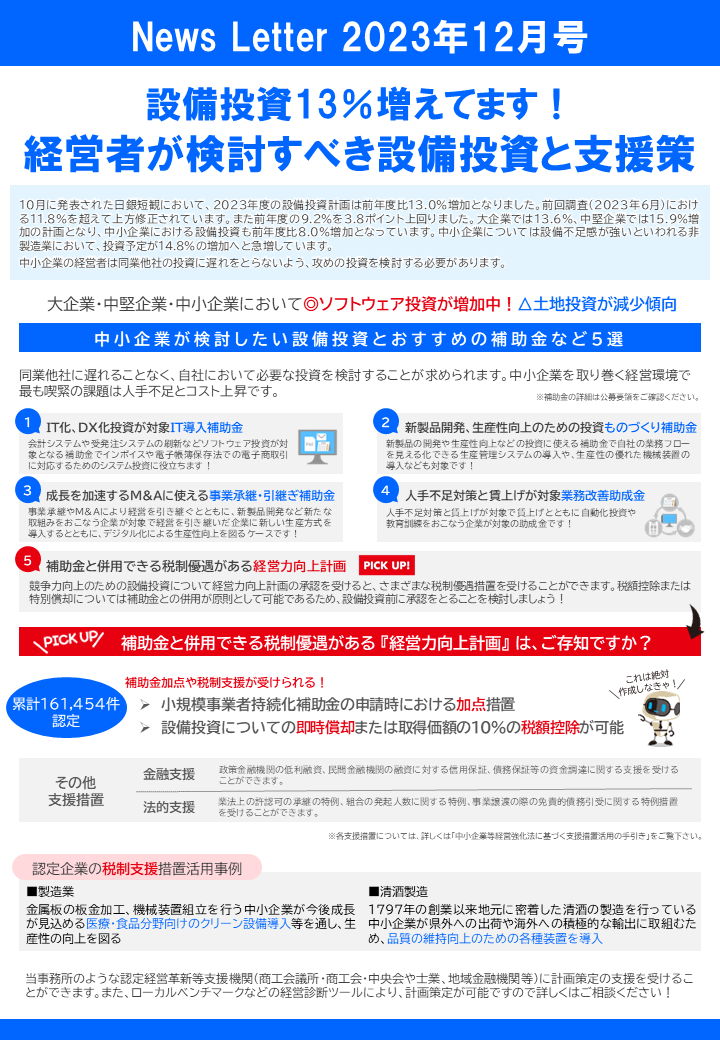

設備投資13%増えてます!経営者が検討すべき設備投資と支援策

10月に発表された日銀短観において、2023年度の設備投資計画は前年度比13.0%増加となりました。

前回調査(2023年6月)における11.8%を超えて上方修正されています。

また前年度の9.2%を3.8ポイント上回りました。

大企業では13.6%、中堅企業では15.9%増加の計画となり、中小企業における設備投資も前年度比8.0%増加となっています。

中小企業については設備不足感が強いといわれる非製造業において、投資予定が14.8%の増加へと急増しています。

中小企業の経営者は同業他社の投資に遅れをとらないよう、攻めの投資を検討する必要があります。

<詳しくはこちら>

大企業・中堅企業・中小企業において

◎ソフトウェア投資が増加中!△土地投資が減少傾向

■ 中小企業が検討したい設備投資とおすすめの補助金など5選 ━━━━━・・・・・‥‥‥………

同業他社に遅れることなく、自社において必要な投資を検討することが求められます。

中小企業を取り巻く経営環境で最も喫緊の課題は人手不足とコスト上昇です。

※補助金の詳細は公募要領をご確認ください。

- IT化、DX化投資が対象IT導入補助金

会計システムや受発注システムの刷新などソフトウェア投資が対象となる補助金でインボイスや電子帳簿保存法での電子商取引に対応するためのシステム投資に役立ちます!

- 新製品開発、生産性向上のための投資ものづくり補助金

新製品の開発や生産性向上などの投資に使える補助金で自社の業務フローを見える化できる生産管理システムの導入や、生産性の優れた機械装置の導入なども対象です!

- 成長を加速するM&Aに使える事業承継・引継ぎ補助金

事業承継やM&Aにより経営を引き継ぐとともに、新製品開発など新たな取組みをおこなう企業が対象で経営を引き継いだ企業に新しい生産方式を導入するとともに、デジタル化による生産性向上を図るケースです!

- 人手不足対策と賃上げが対象業務改善助成金

人手不足対策と賃上げが対象で賃上げとともに自動化投資や教育訓練をおこなう企業が対象の助成金です!

- 補助金と併用できる税制優遇がある経営力向上計画(PICK UP)

競争力向上のための設備投資について経営力向上計画の承認を受けると、さまざまな税制優遇措置を受けることができます。

税額控除または特別償却については補助金との併用が原則として可能であるため、設備投資前に承認をとることを検討しましょう!

■ PICK UP ━━━━━・・・・・‥‥‥………

補助金と併用できる税制優遇がある 『経営力向上計画』 は、ご存知ですか?

\累計161,454件認定/

補助金加点や税制支援が受けられる!

- 小規模事業者持続化補助金の申請時における加点措置

- 設備投資についての即時償却または取得価額の10%の税額控除が可能

<その他、支援措置>

・金融支援

政策金融機関の低利融資、民間金融機関の融資に対する信用保証、債務保証等の資金調達に関する支援を受けることができます。

・法的支援

業法上の許認可の承継の特例、組合の発起人数に関する特例、事業譲渡の際の免責的債務引受に関する特例措置を受けることができます。

※各支援措置については、詳しくは「中小企業等経営強化法に基づく支援措置活用の手引き」をご覧下さい。

■ 認定企業の税制支援措置活用事例 ━━━・・・‥……

・製造業

金属板の板金加工、機械装置組立を行う中小企業が今後成長が見込める医療・食品分野向けのクリーン設備導入等を通し、生産性の向上を図る

・清酒製造

1797年の創業以来地元に密着した清酒の製造を行っている中小企業が県外への出荷や海外への積極的な輸出に取組むため、品質の維持向上のための各種装置を導入

■ さいごに ━━━━━・・・・・‥‥‥………

当事務所のような認定経営革新等支援機関に計画策定の支援を受けることができます。

また、ローカルベンチマークなどの経営診断ツールにより、計画策定が可能ですので詳しくはご相談ください!

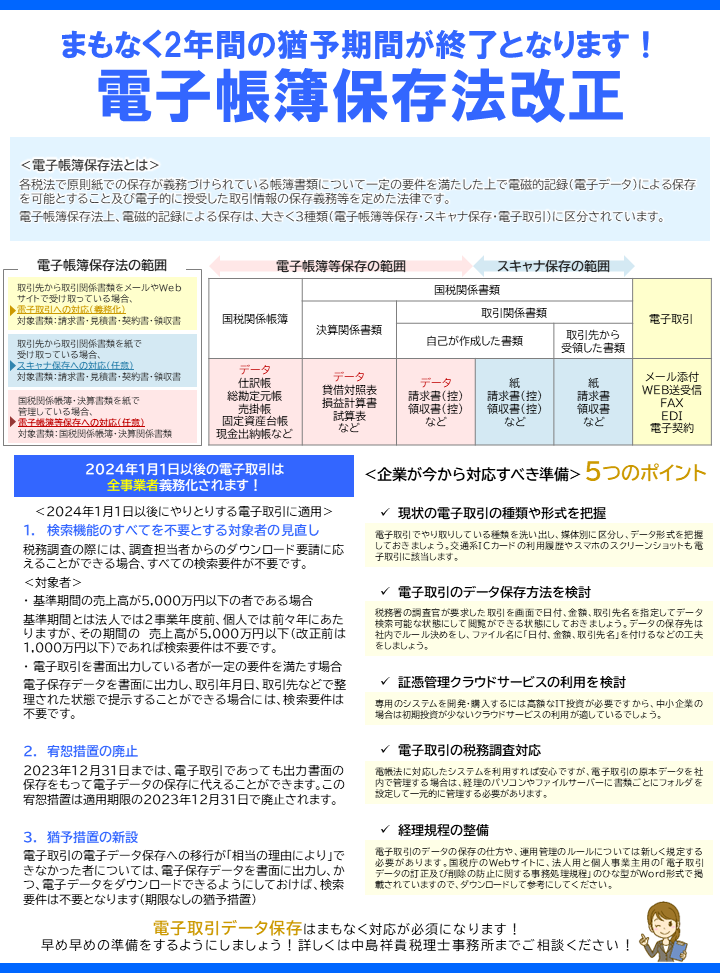

電帳法改正

■ 電子帳簿保存法とは ━━━━━・・・・・‥‥‥………

各税法で原則紙での保存が義務づけられている帳簿書類について一定の要件を満たした上で電磁的記録(電子データ)による保存を可能とすること及び電子的に授受した取引情報の保存義務等を定めた法律です。

電子帳簿保存法上、電磁的記録による保存は、大きく3種類(電子帳簿等保存・スキャナ保存・電子取引)に区分されています。

<詳しくはこちら>

■ 電子帳簿保存法の範囲 ━━━━━・・・・・‥‥‥………

取引先から取引関係書類をメールやWebサイトで受け取っている場合、

→電子取引への対応(義務化)

対象書類:請求書・見積書・契約書・領収書

取引先から取引関係書類を紙で受け取っている場合、

→スキャナ保存への対応(任意)

対象書類:請求書・見積書・契約書・領収書

国税関係帳簿・決算書類を紙で管理している場合、

→電子帳簿等保存への対応(任意)

対象書類:国税関係帳簿・決算関係書類

■ 電子帳簿保存法の範囲・詳細 ━━━━━・・・・・‥‥‥………

<電子帳簿等保存の範囲>

◎国税関係帳簿データ

(仕訳帳、総勘定元帳、売掛帳、固定資産台帳、現金出納帳など)

◎国税関係書類

・決算関係書類データ(貸借対照表、損益計算書、試算表など)

・取引関係書類(自己が作成した書類の場合)

データ、請求書(控)、領収書(控)など

<スキャナ保存の範囲>

◎国税関係書類

・取引関係書類(自己が作成した書類の場合)

紙 、請求書(控)、領収書(控)など

・取引関係書類(取引先から受領した書類の場合)

紙 、請求書、領収書など

<電子取引>

メール添付、WEB送受信、FAX、EDI、電子契約

■ 2024年1月1日以後の電子取引は全事業者義務化されます! ━━━━━・・・・・‥‥‥………

<2024年1月1日以後にやりとりする電子取引に適用>

- 検索機能のすべてを不要とする対象者の見直し

税務調査の際には、調査担当者からのダウンロード要請に応えることができる場合、すべての検索要件が不要です。

<対象者>

・ 基準期間の売上高が5,000万円以下の者である場合

基準期間とは法人では2事業年度前、個人では前々年にあたりますが、その期間の 売上高が5,000万円以下(改正前は1,000万円以下)であれば検索要件は不要です。

・ 電子取引を書面出力している者が一定の要件を満たす場合

電子保存データを書面に出力し、取引年月日、取引先などで整理された状態で提示することができる場合には、検索要件は不要です。

- 宥恕措置の廃止

2023年12月31日までは、電子取引であっても出力書面の保存をもって電子データの保存に代えることができます。

この宥恕措置は適用期限の2023年12月31日で廃止されます。

- 猶予措置の新設

電子取引の電子データ保存への移行が「相当の理由により」できなかった者については、電子保存データを書面に出力し、かつ、電子データをダウンロードできるようにしておけば、検索要件は不要となります(期限なしの猶予措置)

■ <企業が今から対応すべき準備> 5つのポイント ━━━━━・・・・・‥‥‥………

- 現状の電子取引の種類や形式を把握

電子取引でやり取りしている種類を洗い出し、媒体別に区分し、データ形式を把握しておきましょう。

交通系ICカードの利用履歴やスマホのスクリーンショットも電子取引に該当します。

- 電子取引のデータ保存方法を検討

税務署の調査官が要求した取引を画面で日付、金額、取引先名を指定してデータ検索可能な状態にして閲覧ができる状態にしておきましょう。

データの保存先は社内でルール決めをし、ファイル名に「日付、金額、取引先名」を付けるなどの工夫をしましょう。

- 証憑管理クラウドサービスの利用を検討

専用のシステムを開発・購入するには高額なIT投資が必要ですから、中小企業の場合は初期投資が少ないクラウドサービスの利用が適しているでしょう。

- 電子取引の税務調査対応

電帳法に対応したシステムを利用すれば安心ですが、電子取引の原本データを社内で管理する場合は、経理のパソコンやファイルサーバーに書類ごとにフォルダを設定して一元的に管理する必要があります。

- 経理規程の整備

電子取引のデータの保存の仕方や、運用管理のルールについては新しく規定する必要があります。国税庁のWebサイトに、法人用と個人事業主用の「電子取引データの訂正及び削除の防止に関する事務処理規程」のひな型がWord形式で掲載されていますので、ダウンロードして参考にしてください。

■ さいごに ━━━━━・・・・・‥‥‥………

電子取引データ保存はまもなく対応が必須になります!

早め早めの準備をするようにしましょう!

詳しくは当事務所までご相談ください!

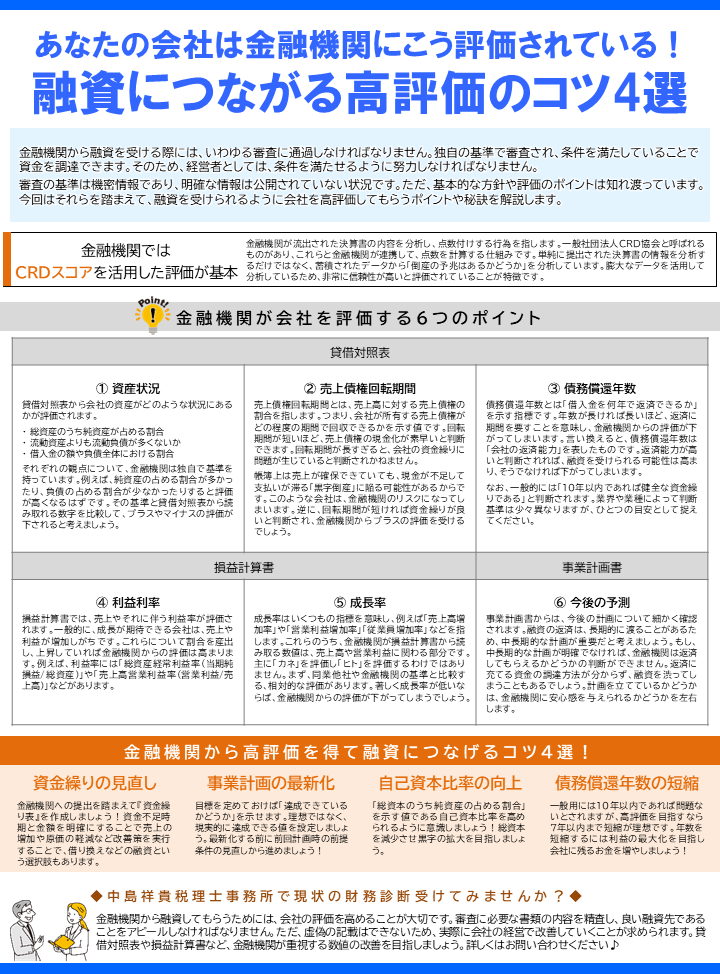

融資につながる高評価のコツ4選

■ はじめに ━━━━━・・・・・‥‥‥………

金融機関から融資を受ける際には、いわゆる審査に通過しなければなりません。

独自の基準で審査され、条件を満たしていることで資金を調達できます。

そのため、経営者としては、条件を満たせるように努力しなければなりません。

審査の基準は機密情報であり、明確な情報は公開されていない状況です。

ただ、基本的な方針や評価のポイントは知れ渡っています。

今回はそれらを踏まえて、融資を受けられるように会社を高評価してもらうポイントや秘訣を解説します。

<詳しくはこちら>

■ 金融機関ではCRDスコアを活用した評価が基本 ━━━━━・・・・・‥‥‥………

金融機関が流出された決算書の内容を分析し、点数付けする行為を指します。

一般社団法人CRD協会と呼ばれるものがあり、これらと金融機関が連携して、点数を計算する仕組みです。

単純に提出された決算書の情報を分析するだけではなく、蓄積されたデータから「倒産の予兆はあるかどうか」を分析しています。

膨大なデータを活用して分析しているため、非常に信頼性が高いと評価されていることが特徴です。

■ 金融機関が会社を評価する6つのポイント ━━━━━・・・・・‥‥‥………

<貸借対照表>

① 資産状況

貸借対照表から会社の資産がどのような状況にあるかが評価されます。

・ 総資産のうち純資産が占める割合

・ 流動資産よりも流動負債が多くないか

・ 借入金の額や負債全体における割合

それぞれの観点について、金融機関は独自で基準を持っています。

例えば、純資産の占める割合が多かったり、負債の占める割合が少なかったりすると評価が高くなるはずです。

その基準と貸借対照表から読み取れる数字を比較して、プラスやマイナスの評価が下されると考えましょう。

② 売上債権回転期間

売上債権回転期間とは、売上高に対する売上債権の割合を指します。

つまり、会社が所有する売上債権がどの程度の期間で回収できるかを示す値です。

回転期間が短いほど、売上債権の現金化が素早いと判断できます。

回転期間が長すぎると、会社の資金繰りに問題が生じていると判断されかねません。

帳簿上は売上が確保できていても、現金が不足して支払いが滞る「黒字倒産」に陥る可能性があるからです。

このような会社は、金融機関のリスクになってしまいます。

逆に、回転期間が短ければ資金繰りが良いと判断され、金融機関からプラスの評価を受けるでしょう。

③ 債務償還年数

債務償還年数とは「借入金を何年で返済できるか」を示す指標です。

年数が長ければ長いほど、返済に期間を要すことを意味し、金融機関からの評価が下がってしまいます。

言い換えると、債務償還年数は「会社の返済能力」を表したものです。

返済能力が高いと判断されれば、融資を受けられる可能性は高まり、そうでなければ下がってしまいます。

なお、一般的には「10年以内であれば健全な資金繰りである」と判断されます。業界や業種によって判断基準は少々異なりますが、ひとつの目安として捉えてください。

<損益計算書>

④ 利益利率

損益計算書では、売上やそれに伴う利益率が評価されます。

一般的に、成長が期待できる会社は、売上や利益が増加しがちです。

これらについて割合を産出し、上昇していれば金融機関からの評価は高まります。

例えば、利益率には「総資産経常利益率(当期純損益/総資産)」や

「売上高営業利益率(営業利益/売上高)」などがあります。

⑤ 成長率

成長率はいくつもの指標を意味し、例えば「売上高増加率」や

「営業利益増加率」「従業員増加率」などを指します。

これらのうち、金融機関が損益計算書から読み取る数値は、

売上高や営業利益に関わる部分です。

主に「カネ」を評価し「ヒト」を評価するわけではありません。

まず、同業他社や金融機関の基準と比較する、相対的な評価があります。

著しく成長率が低いならば、金融機関からの評価が下がってしまうでしょう。

<事業計画書>

⑥ 今後の予測

事業計画書からは、今後の計画について細かく確認されます。

融資の返済は、長期的に渡ることがあるため、中長期的な計画が重要だと考えましょう。

もし、中長期的な計画が明確でなければ、金融機関は返済してもらえるかどうかの判断ができません。

返済に充てる資金の調達方法が分からず、融資を渋ってしまうこともあるでしょう。

計画を立てているかどうかは、金融機関に安心感を与えられるかどうかを左右します。

■ 金融機関から高評価を得て融資につなげるコツ4選! ━━━━━・・・・・‥‥‥………

- 資金繰りの見直し

金融機関への提出を踏まえて『資金繰り表』を作成しましょう!

資金不足時期と金額を明確にすることで売上の増加や原価の軽減など改善策を実行することで、借り換えなどの融資という選択肢もあります。

- 事業計画の最新化

目標を定めておけば「達成できているかどうか」を示せます。

理想ではなく、現実的に達成できる値を設定しましょう。

最新化する前に前回計画時の前提条件の見直しから進めましょう!

- 自己資本比率の向上

「総資本のうち純資産の占める割合」を示す値である自己資本比率を高められるように意識しましょう!

総資本を減少させ黒字の拡大を目指しましょう。

- 債務償還年数の短縮

一般用には10年以内であれば問題ないとされますが、高評価を目指すなら7年以内まで短縮が理想です。

年数を短縮するには利益の最大化を目指し会社に残るお金を増やしましょう!

■ さいごに ━━━━━・・・・・‥‥‥………

当事務所で現状の財務診断受けてみませんか?

金融機関から融資してもらうためには、会社の評価を高めることが大切です。

審査に必要な書類の内容を精査し、良い融資先であることをアピールしなければなりません。

ただ、虚偽の記載はできないため、実際に会社の経営で改善していくことが求められます。

貸借対照表や損益計算書など、金融機関が重視する数値の改善を目指しましょう。

詳しくはお問い合わせください♪

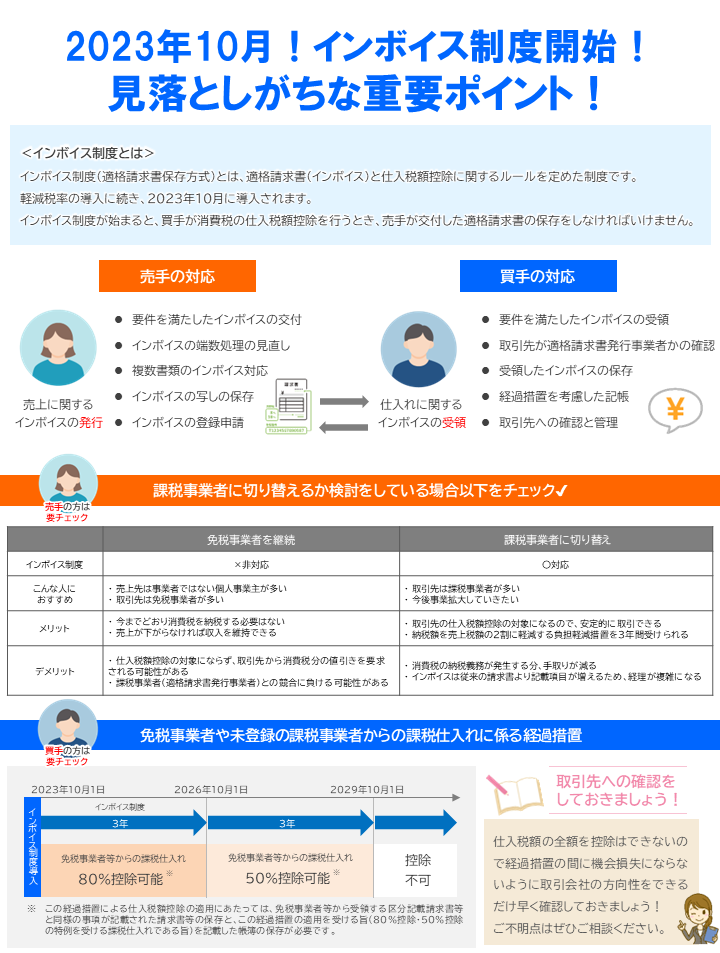

2023年10月!インボイス制度開始!見落としがちな重要ポイント!

■ 「インボイス制度」とは ━━━━━・・・・・‥‥‥………

インボイス制度(適格請求書保存方式)とは、

適格請求書(インボイス)と仕入税額控除に関するルールを定めた制度です。

軽減税率の導入に続き、2023年10月に導入されます。

インボイス制度が始まると、買手が消費税の仕入税額控除を行うとき、

売手が交付した適格請求書の保存をしなければいけません。

<詳しくはこちら>

【売手の対応】

◎売上に関するインボイスの発行

・要件を満たしたインボイスの交付

・インボイスの端数処理の見直し

・複数書類のインボイス対応

・インボイスの写しの保存

・インボイスの登録申請

【買手の対応】

◎仕入れに関するインボイスの受領

・要件を満たしたインボイスの受領

・取引先が適格請求書発行事業者かの確認

・受領したインボイスの保存

・経過措置を考慮した記帳

・取引先への確認と管理

- 課税事業者に切り替えるか検討をしている場合以下をチェック✔ ━━━━━・・・・・‥‥‥………

※売り手の方は要チェック※

【免税事業者を継続】

✔インボイス制度×非対応

✔こんな人におすすめ

・ 売上先は事業者ではない個人事業主が多い

・ 取引先は免税事業者が多い

✔メリット

・ 今までどおり消費税を納税する必要はない

・ 売上が下がらなければ収入を維持できる

✔デメリット

・ 仕入税額控除の対象にならず、

取引先から消費税分の値引きを要求される可能性がある

・ 課税事業者(適格請求書発行事業者)との競合に負ける可能性がある

【課税事業者に切り替え】

✔インボイス制度〇対応

✔こんな人におすすめ

・ 取引先は課税事業者が多い

・ 今後事業拡大していきたい

✔メリット

・ 取引先の仕入税額控除の対象になるので、安定的に取引できる

・ 納税額を売上税額の2割に軽減する負担軽減措置を3年間受けられる

✔デメリット

・ 消費税の納税義務が発生する分、手取りが減る

・ インボイスは従来の請求書より記載項目が増えるため、経理が複雑になる

■ 免税事業者や未登録の課税事業者からの課税仕入れに係る経過措置 ━━━━━・・・・・‥‥‥………

※買い手の方は要チェック※

・2023年10月1日インボイス制度導入~2026年9月30日までの3年間

免税事業者等からの課税仕入れ80%控除可能(※)

↓

・2026年10月1日~2029年9月30日までの3年間

免税事業者等からの課税仕入れ50%控除可能(※)

↓

・2029年10月1日~

控除不可

※この経過措置による仕入税額控除の適用にあたっては、

免税事業者等から受領する区分記載請求書等と同様の事項が記載された

請求書等の保存と、この経過措置の適用を受ける旨

(80%控除・50%控除の特例を受ける課税仕入れである旨)を

記載した帳簿の保存が必要です。

■ さいごに ━━━━━・・・・・‥‥‥………

\取引先への確認をしておきましょう!/

仕入税額の全額を控除はできないので経過措置の間に

機会損失にならないように取引会社の方向性をできるだけ

早く確認しておきましょう!

ご不明点はぜひご相談ください。

確定申告宅配サービスは先着3名様に限り3月も受付中です

現在、新型コロナウィルスの影響で確定申告の提出期限が2021年4月15日までに延長されております。

当事務所では、先着限定3名様に限り3月24日まで受け付けております。

ご郵送は毎年3月31日必着までになります。

詳しくは確定申告宅配サービスをご覧ください。

港区六本木のIT業専門 税理士・会計事務所

0120-535-114

〒106-0032

東京都港区六本木

4-1-1第二黒崎ビル6F

*東京メトロ日比谷線・

都営大江戸線

”六本木駅”6番出口より5分

*東京メトロ南北線

”六本木一丁目駅”より5分

補助金申請支援

事業再構築補助金

ものづくり補助金

小規模事業者持続化補助金

メディア実績

TBS

みのもんたの朝ズバッ!

TBS

Nスタ

TBS

みのもんたの朝ズバッ!

NHK

日本のこれから~税金~

日本テレビ

ズームインスーパー

書籍