IT業専門の港区六本木にある税理士・会計事務所です。IT業で相談するなら当事務所にお任せください!

中島祥貴税理士事務所

〒106-0032東京都港区六本木4-1-1 第二黒崎ビル6F

0120-535-114

営業時間 | 9:00~18:00 土日・祝日を除く |

|---|

\お気軽にお問合せください/

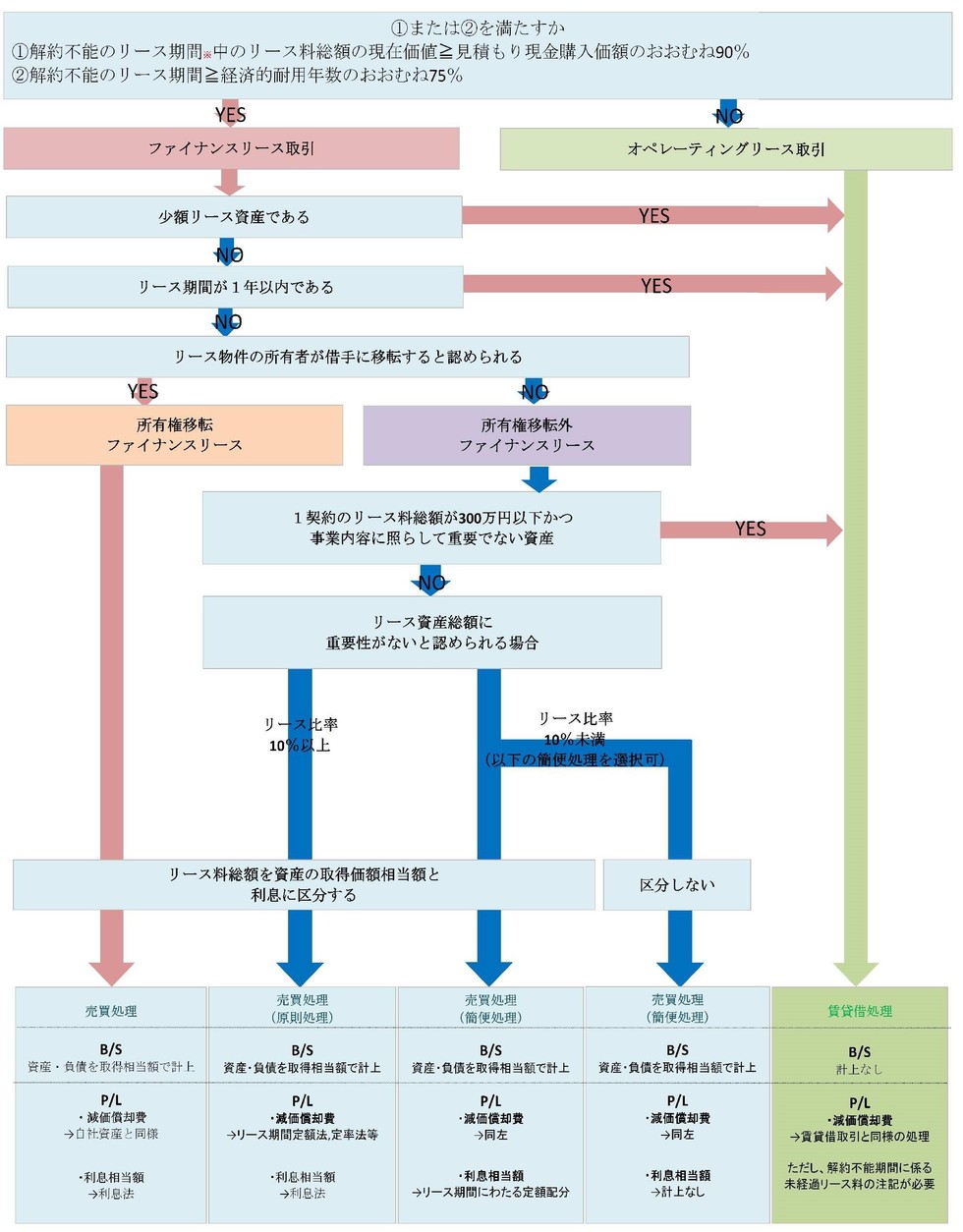

リース資産の取引区分

※解約不能のリース期間とは

解約不能のリース取引(ノンキャンセラブル)に係る契約期間のこと。契約上解約不能と明記されているものに限らず、法的形式上は解約可能であるとしても、解約に際し相当の違約金(規定損害金)を支払わなければならないなどの理由から、事実上解約不能と認められるリース取引も含まれます。

※少額リース資産とは

① 重要性が乏しい減価償却資産について、購入時に費用処理する方法が採用されている場合で、リース料総額が当該基準額以下のリース取引

② 企業の事業内容に照らして重要性の乏しいリース取引で、リース契約1件当たりのリース料総額が300万円以下のリース取引

※リース比率とは

リース資産と固定資産の総額のうちリース資産が占める割合。計算式としては

| リース比率 = | 未経過リース料の期末残高 |

| 未経過リース料の期末残高 + 有形固定資産・無形固定資産期末残高 |

となります。

上図を言葉で表すとこのようになります。↓

| ①ファイナンスリース取引 |

経済的実質が売買取引であるリース取引 (資産を購入したのと同じ実質) |

| ②オペレーティングリース取引 |

経済的自室が賃貸借取引であるリース資産もしくは 売買取引には該当しないリース取引 |

→①リース契約に基づくリース期間の中途において当該契約を解除することができないリース取引またはこれに準ずるリース取引。借手が当該契約に基づき使用する物件(リース物件)からもたらされる経済的利益を実質的に享受することができ、かつ、当該リース物件の使用に伴って生じるコストを実質的に負担することになるリース取引のこと。

※それぞれ、解約不能(ノンキャンセラブル)の要件、フルペイアウトの要件と呼びます。

→②ファイナンスリース取引以外のリース取引のこと。

| ③所有権移転ファイナンスリース取引 |

リース契約によりリース物件の所有権が 貸手から借手から移転する場合の取引 |

| ④所有権移転外ファイナンスリース取引 |

所有権は貸手のままで、リース期間満了時には リース物件が貸手に返却される通常のリース取引 |

港区六本木のIT業専門 税理士・会計事務所

0120-535-114

〒106-0032

東京都港区六本木

4-1-1第二黒崎ビル6F

*東京メトロ日比谷線・

都営大江戸線

”六本木駅”6番出口より5分

*東京メトロ南北線

”六本木一丁目駅”より5分

補助金申請支援

事業再構築補助金

ものづくり補助金

小規模事業者持続化補助金

メディア実績

TBS

みのもんたの朝ズバッ!

TBS

Nスタ

TBS

みのもんたの朝ズバッ!

NHK

日本のこれから~税金~

日本テレビ

ズームインスーパー

書籍