IT業専門の港区六本木にある税理士・会計事務所です。IT業で相談するなら当事務所にお任せください!

中島祥貴税理士事務所

〒106-0032東京都港区六本木4-1-1 第二黒崎ビル6F

0120-535-114

営業時間 | 9:00~18:00 土日・祝日を除く |

|---|

\お気軽にお問合せください/

‘補助金’

人手不足を解消!中小企業省力化投資補助事業

この補助事業は、中小企業等の売上拡大や生産性向上を後押しするために、人手不足に悩む中小企業等に対して、省力化投資を支援する。

これにより、中小企業等の付加価値額や生産性向上を図り、賃上げにつなげることを目的とする。

<詳しくはこちら>

■ 中小企業省力化投資補助事業の概要 ━━━━━・・・・・‥‥‥………

IoT、ロボット等の人手不足解消に効果がある汎用製品を「カタログ」に掲載し、中小企業等が選択して導入できるようにすることで、申請する事業者が機器の性能やスペックなどを容易に比較検討でき、即効性のある機器の選定が可能になります。

■ 補助要件(仮)・補助上限額 ━━━━━・・・・・‥‥‥………

- 人手不足の状態にある中小企業・小規模事業者

- 補助事業終了後1~3年で従業員1人あたりの付加価値額が

平均3%以上増加する見込みの事業計画を策定

<従業員数>

◎5人以下

補助率:1/2

補助上限額(大幅な賃上げを行う場合):200万円(300万円以下)

◎6~20人以下

補助率:1/2

補助上限額(大幅な賃上げを行う場合):500万円以下(750万円以下)

◎21人以上

補助率:1/2

補助上限額(大幅な賃上げを行う場合):1,000万円以下(1,500万円以下)

■ 予想できる対象経費とは? ━━━━━・・・・・‥‥‥………

カタログに登録される製品・機器の件数は約3万件を想定されています!

- 産業用ロボット

- 自動清掃ロボット

- 自動配膳ロボット

- 介護ロボット

- 運搬ロボット など

■ 情報まとめ ━━━━━・・・・・‥‥‥………

- 令和8年度末まで15回程度の公募を予定

- 公募頻度は約2か月に1回予定

- 予算規模は約6,000億円、採択予定件数は12万件程度を想定

- 申請や実績報告は電子申請でおこなう

■ 補助金申請の流れ ━━━━━・・・・・‥‥‥………

<STEP1>

カタログに掲載されている省力化支援事業者と機器の選定

<STEP2>

省力化支援事業者と共同で申請を行う

(3月公募開始予定)

<STEP3>

中企庁策定の審査基準に基づき審査が行われる

■ さいごに ━━━━━・・・・・‥‥‥………

業種を問わず人手不足に悩んでいる事業者様はぜひご検討ください!

※公募要領発表前の情報となるため、変更になる場合もございます。

予めご了承ください。

第15回締切公募開始!電子申請が変更になります!小規模事業者持続化補助金

■ はじめに ━━━━━・・・・・‥‥‥………

小規模事業者等が、地域の商工会または商工会議所の助言等を受けて経営計画を作成し、その計画に沿って地道な販路開拓等に取り組む費用の2/3を補助します。

インボイス転換事業者は補助上限額が一律+50万円となります。

◎通常枠:補助上限額50万円、補助率2/3

◎賃金引上げ枠、卒業枠、後継者支援枠、創業枠:補助上限額200万円、補助率2/3※

※賃金引上げ枠のうち赤字事業者の場合3/4

<補助対象事業者>

◎商業・サービス業(宿泊業・娯楽業を除く)

常時使用する従業員の数5人以下

◎宿泊業・娯楽業・製造業・その他

常時使用する従業員の数20人以下

<詳しくはこちら>

■ 小規模事業者持続化補助金第15回の変更点 ━━━━━・・・・・‥‥‥………

◎賃金引上げ枠の要件が上昇(+50円)

補助事業の終了時点において、事業場内最低賃金が申請時の地域別最低賃金より+50円以上であることが条件となります。

◎代理申請に関する明文化

代理申請は不正アクセスとなり、不採択となってしまう可能性があります。申請自体は事業者が行うようにしましょう。

◎事業実施期間が短くなる

事業実施期間が約5カ月間となります。事業完了から実績報告までの期間がタイトなので段取り良く進めていくようにしましょう。

◎雑役務費が補助対象外になった

補助事業実施に伴う臨時的な雑役務費(アルバイト代などの人件費、派遣労働者の派遣料、交通費として支払われる経費等)が補助対象外となります。

■ 業種別にみてみよう!補助金をもらって実現した事業・サービス ━━━━━・・・・・‥‥‥………

◎飲食店

・店舗オリジナル商品の冷凍販売による販路開拓

・地元のフルーツを活用した新商品開発

◎製造業

・産業用ドローンを導入し新規サービスを開発

・若年層をターゲットにデザイン性を重視したリノベーション事業を展開

◎サービス業

・新規顧客獲得と地域のコミュニティ活性化の為のワークショップ事業

・ホームページのリニューアル・自社パンフレット作成による新規顧客の開拓

■ 絶対おさえておきたいポイント! ━━━━━・・・・・‥‥‥………

- 補助金の対象となる経費項目が幅広い!

他の補助金と比較しても補助対象となる経費項目が多いので、様々な事業で利用できます。

- 経営力向上計画の認定で優先採択!

経営力向上計画の認定を取得している事業者には、審査の際に加点されるので優先的に採択されます。

- くるみん・えるぼし認定で優先採択!

次世代法又は女性活躍推進法に基づく認定を受けている事業者は優先的に採択されます。

■ 第15回受付締切分 ━━━━━・・・・・‥‥‥………

申請受付締切:2024年3月14日(木)

申請をご検討の企業様はお早めにご相談ください。

■ 電子申請が変わります! ━━━━━・・・・・‥‥‥………

jGrants→独自システムに変更!

商工会地区、商工会議所地区で同じ申請システムに統合!

※注意※

申請は、原則、電子申請システムで受付となり、郵送の場合は減点調整が行われるためご注意ください。

■ さいごに ━━━━━・・・・・‥‥‥………

小規模事業者持続化補助金は、近年は6割前後の割合で採択される傾向にあります。

申請をお考えの事業者様はぜひ一度ご相談ください。

自然災害による事業への影響に備え「事業継続力強化計画」を策定しましょう!

■ はじめに ━━━━━・・・・・‥‥‥………

中小企業が策定した防災・減災の事前対策に関する計画を経済産業大臣が「事業継続力強化計画」として認定する制度です。

認定を受けた中小企業は、税制措置や金融支援、補助金の加点などの支援策が受けられます。事業継続力強化計画には、自社のみで取組む「単独型計画」と他社と一緒に取組む「連携型計画」の2種類があります。

<詳しくはこちら>

■ 認定を受けた企業のメリット ━━━━━・・・・・‥‥‥………

- 認定ロゴマークの活用

HPや名刺等にロゴをいれて顧客や取引先へ防災対策をPR!

- 日本政策金融公庫による低利融資

設備資金について、基準利率から0.9%引下げ

- 防災・減災設備の税制優遇

自家発電設備や排水ポンプ、貯水ポンプ等、自然災害が事業に与える影響を軽減させる設備が特別償却18%税制措置を受けられる

※令和7年4月1日以後に取得等をする対象設備は特別償却16%

- 補助金の加点措置

ものづくり補助金、IT導入補助金、事業承継・引継ぎ補助金など

- 損害保険料の割引

損害保険会社9社(2023年5月現在)が保険料の割引

- 中小企業庁HPでの認定企業公表

地域ごとにファイルを分け、都道府県別に事業者名を公表

■ 5つの検討ステップで簡単作成! ━━━━━・・・・・‥‥‥………

- STEP1

事業継続力強化の目的を明確化

計画を策定する際には、まず目的をはっきりさせることが重要です。

- STEP2

災害などのリスクの確認・認識

ハザードマップなどを活用しながら、自社の事業所や工場がある地域の災害リスクについて確認しましょう。

- STEP3

初動対応の検討

災害等が発生した直後の初動対応を検討します。

- STEP4

ヒト、モノ、カネ、情報への対応

STEP2で検討した、ヒト、モノ、カネ、情報への影響を踏まえ、事前にどのような対策をとれば良いか考えます。

- STEP5

平時の推進体制

事業継続力を強化するには、訓練など、平時の取り組みが大切です。

■ わかりやすく解説したポータルサイト! ━━━━━・・・・・‥‥‥………

事業継続力強化計画のポータルサイトでは、申請後の取組事例なども掲載しておりますので併せてご確認ください。

ご不明点は、弊社までお問い合わせください。

■ 認定事業者が活用できる支援策活用事例 ━━━━━・・・・・‥‥‥………

『中小企業防災・減災投資促進税制

(特定事業継続力強化設備等の特別償却)を活用できます!』

<事例1:製造業>

令和元年の台風により同社工場の近隣を流れる川が氾濫、

設備の浸水被害を受け防災対策である税制を活用し、設備投資に取り組む

(結果)

- 資金的に余裕があるうちに前倒しで償却を進められた

- 税制優遇を活用し設置した防水板、排水ポンプ等が功を奏し、

令和4年度の台風では浸水被害を未然に防げた

『保険会社によっては、一部商品において

保険料の割引適用が受けられます!』

<事例2:運輸業>

東日本大震災を契機に従業員が安心して業務に取組める

組織づくりとして計画策定

(結果)

- 有事の際に備え、2ヶ月に1回従業員向けの安全講習会を

実施することで従業員の採用にもつながった

- 加入していた業務災害補償保険に割引適用ができ、

その原資をもとに天災危険保障を新たに付帯

■ さいごに ━━━━━・・・・・‥‥‥………

未来を見据え、事態に備える。

その一歩として「事業継続力強化計画」の策定を推奨いたします。

ご不明点等ございましたらお気軽にお問い合わせください。

中小企業が受けられる賃上げ促進税制

■ はじめに ━━━━━・・・・・‥‥‥………

中小企業向け賃上げ促進税制は、中小企業者等が、前年度より給与等を増加させた場合に、その増加額の一部を法人税(個人事業主は所得税)から税額控除できる制度です。

労働組合の中央組織である連合(組合員約700万人)が2024年賃上げ要求は『賃上げ分3%以上、定昇相当分(賃金カーブ維持相当分)を含め 5%以上の賃上げを目安』とする案を発表しています。

<詳しくはこちら>

■ 賃上げ促進税制が強化され3年延長されます! ━━━━━・・・・・‥‥‥………

物価高に負けない構造的・持続的な賃上げの動きをより多くの国民に拡大し、効果を深めるため賃上げ促進税制が強化され、3年延長されます!

さらに雇用環境改善のため人材投資・働きやすい職場づくりへのインセンティブも付与し、賃金だけでない「働き方」全般にプラスとなる制度です!

<中小企業・個人事業者>

資本金1億円以下

◎基本控除率

給与総額1.5%以上増加の場合、15%

◎上乗せ措置

・給与総額2.5%以上増加の場合 +15%

・教育訓練費の5%増加の場合 +10%

(人材投資へのインセンティブ)

・女性活躍・子育て支援 +5%(NEW)

(働きやすい職場づくりへのインセンティブ)

控除率最大45%(現行:最大40%)

+

5年間の繰越控除(NEW)

(補足)

令和6年4月1日~令和9年3月31日開始事業年度で適用となります

個人:令和7年~9年開始事業年度で適用となります

5年間の繰越控除については持続的な賃上げを実現する観点から、繰越控除をする年度は雇用者全体の給与総額の前期比増加が要件となります

<中堅企業>(NEW)

資本金1億円超・従業員数2,000人以下

◎基本控除率

給与総額3%以上増加の場合、10%

◎上乗せ部分

・給与総額4%以上増加の場合 +15%

(現行の大企業と同水準の要件)

・教育訓練増の前年比10%以上増加の場合 +5%

・女性活躍・子育て支援+5%(NEW)

控除率最大35%

<女性活躍・子育て支援の上乗せ措置の要件>

くるみん 子育てサポート企業として厚生労働大臣が認定

えるぼし 女性活躍を推進する優良企業として厚生労働大臣が認定

中小企業・個人事業者:「くるみん以上」または「えるぼし2段階目以上」

中堅企業:「プラチナくるみん」または「えるぼし3段階目以上」

■ 6つの対策 ━━━━━・・・・・‥‥‥………

賃上げによる人件費の増加を賄いつつ利益を確保し、企業を存続させるためは、大きく次の3つが必要となります。

- 従業員処遇と労働環境の向上

- 売上の拡大

- 収益構造の改善

- 最低賃金の見直し

最低賃金は毎年10月に改定されています。

正社員についても時給換算し、時給が最低賃金を下回っている従業員がいないことを確認します。

- 就業規則の整備

自社の就業規則を整えるとともに、最近の労働法改正にあわせた内容となっていることを確認します。

現行の労働法にあっていない場合は、雇用や賃上げにおける助成金の申請がとおらないことがあります。

- 人材採用の見直し

- ハローワーク等の求人広告は経営者自身の言葉で思いを入力する

- 求人票の冒頭80文字で、何の会社かを印象的に説明

- 仕事内容は単に営業とせず、何を誰にどうするのか具体的に記載する

- ホームページやSNSで社内イベントや業務風景、ランチタイムや退勤後の雰囲気を動画で発信し、どのような社員がいるかなどを伝える

- 若い世代にはTikTokやXなど自社の求人像と合った求人媒体を選択

- 従業員定着率改善の取り組み

離職率の理由として回答が多い「労働条件、休日など」についても改善に取り組むことが有効です。

特に若い世代は給料水準よりも労働時間の長さや休日数の少なさを理由とする離職が目立ちます。

- 土日祝などの休日化、年間休日の増加

- 介護休暇、時間単位の有休などの導入

- 販売価格の見直し

売上の拡大策はコスト上昇分を販売価格に転嫁する値上げです。

価格交渉が難しい販売先に理解してもらうためには、事前に自社で以下を取り組んでおくことが有効です。

・ 原価管理の導入による経費内容の把握

・ 電気料金や原材料価格についてのデータの収集 など

- 付加価値の向上

売上、利益を拡大するために、新たな製品やサービスに取り組むことがあげられます。

まったく新しい分野に取り組むことだけではありません。

従来と同じ製品であっても新たにECサイトでの販売を開始するなど、商流の見直しにより利益率を向上させる取り組みなどが検討可能です。

■ さいごに ━━━━━・・・・・‥‥‥………

ものづくり補助金・IT導入補助金・キャリアアップ助成金(社会保険適用時処遇改善コース)など賃上げや社会保険適用に伴う負担を軽減する支援策は多数あります。

自社の取り組み内容が対象となる支援制度の受給が漏れていないかを確認しましょう!

お電話でのお問合せはこちら

0120-535-114

営業時間:平日9:00~18:00(土日祝を除く)

お気軽にお問合せください。

メールでのお問合せはこちら

生産性革命推進事業のご案内

■ はじめに ━━━━━・・・・・‥‥‥………

生産性革命推進事業では、令和5年度補正予算は2,000億円となっており、中小企業・小規模事業者の生産性向上の取組状況に応じて、設備投資、IT導入、販路開拓等の支援を一体的かつ機動的に実施しています。

柱となるのは、「ものづくり補助金」「小規模事業者持続化補助金」「IT導入補助金」の3つの補助金です。

<詳しくはこちら>

■ ものづくり・商業・サービス⽣産性向上促進補助⾦ ━━━━━・・・・・‥‥‥………

- 省力化(オーダーメイド)枠を新設!人手不足の解消に向けて取り組む中小企業・小規模事業者の省力化投資に対し、補助上限を引き上げて支援

- 大幅な賃上げに取り組む場合は100〜2,000万円の補助上限を上乗せ(新型コロナ回復加速化特例を除く)

<申請類型>

- 省力化(オーダーメイド)枠 NEW!

要件:省力化への投資

補助上限額:750万円〜8,000万円(大幅賃上げ:1,000万円〜1億円)

補助率:最大2/3

- 製品・サー ビス高付加価値化枠 NEW!

◎通常類型

要件:製品・サービスの高付加価値化

補助上限額:750万円〜1,250万円(大幅賃上げ:850万円〜2,250万円)

補助率:最大2/3

◎成長分野進出類型 (DX・GX)

要件:DXやGXに資するもの

補助上限額:1,000万円〜2,500万円 (大幅賃上げ:1,100万円〜3,500万円)

補助率:2/3

- グローバル枠

要件:海外事業の拡大・強化に資するもの

補助上限額:3,000万円(大幅賃上げ:4,000万円)

補助率:最大2/3

<省力化(オーダーメイド)枠活用イメージ>

熟練技術者が手作業で行っていた組立工程に、システムインテグレータ(Sier)と共同で開発したAIや画像判別技術を用いた自動組立ロボットを導入し、完全自動化・24時間操業を実現。

組立工程における生産性が向上するとともに、熟練技術者は付加価値の高い業務に従事することが可能となった。

■ ⼩規模事業者持続化補助⾦ ━━━━━・・・・・‥‥‥………

- 小規模事業者が経営計画を作成して取り組む販路開拓等を支援、特に赤字など業況が厳しい中でも、賃上げや事業規模の拡大に取り組む事業者等を引き続き支援

- 免税事業者からインボイス発行事業者に転換する事業者に対し、全ての申請枠で補助上限を一律50万円上乗せ!(最大250万円)

<申請類型>

- 通常枠

補助上限額:50万円

補助率:最大2/3

- 賃金引上げ枠・卒業枠・後継者支援枠・創業枠

補助上限額:200万円

補助率:最大2/3

<補助金活用事例 ①>

古民家をカフェとして営業するため、厨房を改装。

加えて、地元飲食店とのコラボメニュー開発や、地域住民の協力を得て様々なイベントをカフェで開催。

<補助金活用事例 ②>

蕎麦屋が地元特産のかき揚げをセットメニューに追加するため、高性能フライヤーを導入。

新規顧客の増加、顧客単価アップを目的として地元メディアに広告を出稿。

■ IT導入補助⾦ ━━━・・・‥……

- 業務の効率化やDXの推進、セキュリティ対策に向けたITツール等の導入を支援

- インボイス制度に対応したITツールの導入を支援するため小規模事業者の補助率を最大4/5補助!

<申請類型>

- 通常枠

補助対象経費:ITツール、勤怠・労務管理ツールなど

補助上限額:最大450万円

補助率:1/2

- インボイス枠

補助対象経費:ITツール、会計ソフトなど

補助上限額:~50万円(安価なツールもOK!)

補助率:最大4/5

※その他の申請類型については公募要領をご確認ください。

■ 事業承継・引継ぎ補助⾦ ━━━・・・‥……

- 事業承継・引継ぎに係る取組を支援

- 一定の賃上げを実施する事業者を対象に補助上限を800万円に引き上げて支援

<申請類型>

- 経営革新枠設備投資等の新たな取組

補助上限額:600万円~800万円

補助率:1/2~2/3

- 専門家活用枠仲介・FA費用等

補助上限額:600万円

補助率:1/2~2/3

- 廃業・再チャレンジ枠廃業費用等

(経営革新枠、専門家活用枠との併⽤が可能)

補助上限額:150万円

補助率:1/2~2/3

■ さいごに ━━━━━・・・・・‥‥‥………

当事務所のような経営革新等支援機関では補助金等の支援が可能です!

ご検討をされている事業者様はぜひ一度ご相談ください。

お電話でのお問合せはこちら

0120-535-114

営業時間:平日9:00~18:00(土日祝を除く)

お気軽にお問合せください。

メールでのお問合せはこちら

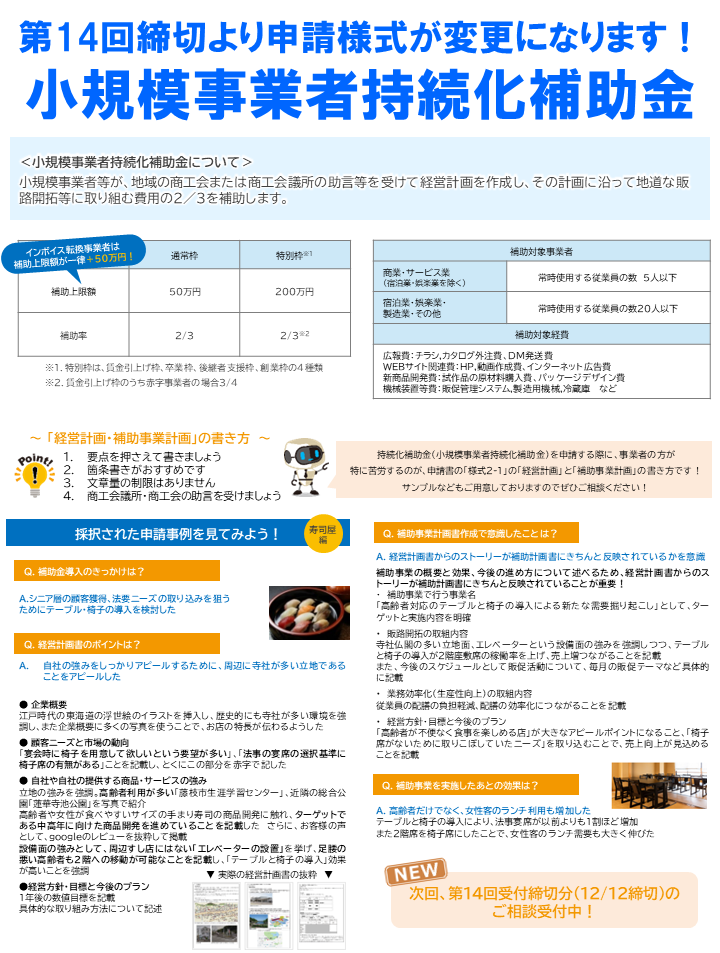

第14回締切より申請様式が変更になります!小規模事業者持続化補助金

■ 小規模事業者持続化補助金とは ━━━━━・・・・・‥‥‥………

小規模事業者等が、地域の商工会または商工会議所の助言等を

受けて経営計画を作成し、その計画に沿って地道な販路開拓等に

取り組む費用の2/3を補助します。

<詳しくはこちら>

■ 制度概要 ━━━━━・・・・・‥‥‥………

\インボイス転換事業者は補助上限額が一律+50万円!/

・通常枠:補助上限枠50万円、補助率2/3

・特別枠※1:補助上限枠200万円、補助率2/3※1

※1.特別枠は、賃金引上げ枠、卒業枠、後継者支援枠、創業枠の4種類

※2.賃金引上げ枠のうち赤字事業者の場合3/4

◎補助対象事業者

・商業・サービス業(宿泊業・娯楽業を除く)

常時使用する従業員の数 5人以下

・宿泊業・娯楽業・製造業・その他

常時使用する従業員の数20人以下

◎補助対象経費

広報費:チラシ,カタログ外注費、DM発送費

WEBサイト関連費:HP,動画作成費、インターネット広告費

新商品開発費:試作品の原材料購入費、パッケージデザイン費

機械装置等費:販促管理システム,製造用機械,冷蔵庫 など

■ 「経営計画・補助事業計画」の書き方 ━━━━━・・・・・‥‥‥………

- 要点を押さえて書きましょう

- 箇条書きがおすすめです

- 文章量の制限はありません

- 商工会議所・商工会の助言を受けましょう

持続化補助金(小規模事業者持続化補助金)を申請する際に、

事業者の方が特に苦労するのが、申請書の「様式2-1」の「経営計画」と

「補助事業計画」の書き方です!

サンプルなどもご用意しておりますのでぜひご相談ください!

■ 採択された申請事例を見てみよう!(寿司屋編) ━━━━━・・・・・‥‥‥………

- 補助金導入のきっかけは?

- シニア層の顧客獲得、法要ニーズの取り込みを狙う

ためにテーブル・椅子の導入を検討した

- 経営計画書のポイントは?

- 自社の強みをしっかりアピールするために、

周辺に寺社が多い立地であることをアピールした

- 企業概要

江戸時代の東海道の浮世絵のイラストを挿入し、歴史的にも寺社が多い環境を強調し、

また企業概要に多くの写真を使うことで、お店の特長が伝わるようした

- 顧客ニーズと市場の動向

「宴会時に椅子を用意して欲しいという要望が多い」、

「法事の宴席の選択基準に椅子席の有無がある」ことを記載し、

とくにこの部分を赤字で記した

- 自社や自社の提供する商品・サービスの強み

立地の強みを強調。高齢者利用が多い「藤枝市生涯学習センター」、

近隣の総合公園「蓮華寺池公園」を写真で紹介

高齢者や女性が食べやすいサイズの手まり寿司の商品開発に触れ、

ターゲットである中高年に向けた商品開発を進めていることを記載した

さらに、お客様の声として、googleのレビューを抜粋して掲載

設備面の強みとして、周辺すし店にはない「エレベーターの設置」を挙げ、

足腰の悪い高齢者も2階への移動が可能なことを記載し、

「テーブルと椅子の導入」効果が高いことを強調

- 経営方針・目標と今後のプラン

1年後の数値目標を記載

具体的な取り組み方法について記述

- 補助事業計画書作成で意識したことは?

- 経営計画書からのストーリーが補助計画書にきちんと

反映されているかを意識

補助事業の概要と効果、今後の進め方について述べるため、経営計画書からの

ストーリーが補助計画書にきちんと反映されていることが重要!

・ 補助事業で行う事業名

「高齢者対応のテーブルと椅子の導入による新たな需要掘り起こし」として、

ターゲットと実施内容を明確

・ 販路開拓の取組内容

寺社仏閣の多い立地面、エレベーターという設備面の強みを強調しつつ、

テーブルと椅子の導入が2階座敷席の稼働率を上げ、売上増つながることを記載

また、今後のスケジュールとして販促活動について、毎月の販促テーマなど具体的に記載

・ 業務効率化(生産性向上)の取組内容

従業員の配膳の負担軽減、配膳の効率化につながることを記載

・ 経営方針・目標と今後のプラン

「高齢者が不便なく食事を楽しめる店」が大きなアピールポイントになること、

「椅子席がないために取りこぼしていたニーズ」を取り込むことで、

売上向上が見込めることを記載

- 補助事業を実施したあとの効果は?

- 高齢者だけでなく、女性客のランチ利用も増加した

テーブルと椅子の導入により、法事宴席が以前よりも1割ほど増加

また2階席を椅子席にしたことで、女性客のランチ需要も大きく伸びた

■ さいごに ━━━━━・・・・・‥‥‥………

次回、第14回受付締切分(12/12締切)のご相談受付中!

詳細はお尋ねください。

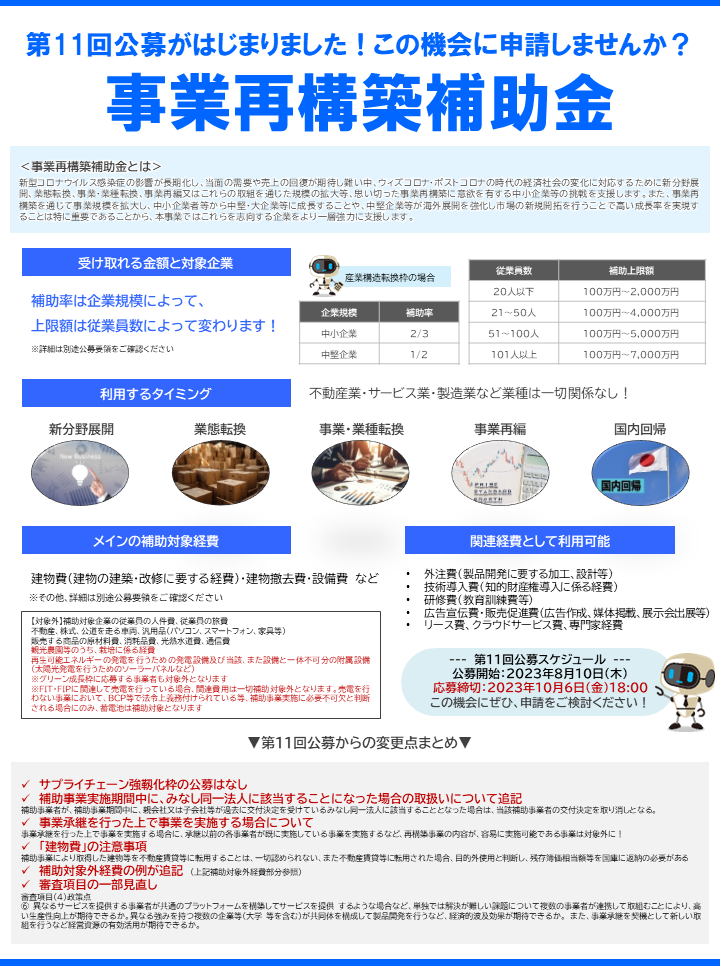

事業再構築補助金の第11回公募がはじまりました!

■ 事業再構築補助金とは ━━━━━・・・・・‥‥‥………

新型コロナウイルス感染症の影響が長期化し、当面の需要や売上の回復が期待し難い中、ウィズコロナ・ポストコロナの時代の経済社会の変化に対応するために新分野展開、業態転換、事業・業種転換、事業再編又はこれらの取組を通じた規模の拡大等、思い切った事業再構築に意欲を有する中小企業等の挑戦を支援します。

また、事業再構築を通じて事業規模を拡大し、中小企業者等から中堅・大企業等に成長することや、中堅企業等が海外展開を強化し市場の新規開拓を行うことで高い成長率を実現することは特に重要であることから、本事業ではこれらを志向する企業をより一層強力に支援します。

■ 受け取れる金額と対象企業 ━━━━━・・・・・‥‥‥………

補助率は企業規模によって、上限額は従業員数によって変わります!

※詳細は別途公募要領をご確認ください

例)産業構造転換枠の場合

<補助率>

中小企業:2/3

中堅企業:1/2

<補助上限額>

従業員数20人以下:100万円〜2,000万円

従業員数21~50人:100万円〜4,000万円

従業員数51~100人:100万円〜5,000万円

従業員数101人以上:100万円~7,000万円

※廃業を伴う場合は、廃業費を最大2,000万円上乗せ

<詳しくはこちら>

■ 利用するタイミング ━━━━━・・・・・‥‥‥………

不動産業・サービス業・製造業など業種は一切関係なし!

- 新分野展開

- 業態転換

- 事業・業種転換

- 事業再編

- 国内回帰

■ メインの補助対象経費 ━━━━━・・・・・‥‥‥………

建物費(建物の建築・改修に要する経費)・建物撤去費・設備費 など

※その他、詳細は別途公募要領をご確認ください

【対象外】

補助対象企業の従業員の人件費、従業員の旅費

不動産、株式、公道を走る車両、汎用品(パソコン、スマートフォン、家具等)

販売する商品の原材料費、消耗品費、光熱水道費、通信費

観光農園等のうち、栽培に係る経費

再生可能エネルギーの発電を行うための発電設備及び当該、また設備と

一体不可分の附属設備 (太陽光発電を行うためのソーラーパネルなど)

※グリーン成長枠に応募する事業者も対象外となります

※FIT・FIPに関連して売電を行っている場合、関連費用は一切補助対象外となります。

売電を行わない事業において、BCP等で法令上義務付けられている等、

補助事業実施に必要不可欠と判断される場合にのみ、蓄電池は補助対象となります

■ 関連経費として利用可能 ━━━━━・・・・・‥‥‥………

・外注費(製品開発に要する加工、設計等)

・技術導入費(知的財産権導入に係る経費)

・研修費(教育訓練費等)

・広告宣伝費・販売促進費(広告作成、媒体掲載、展示会出展等)

・リース費、クラウドサービス費、専門家経費

■ 第11回公募スケジュール ━━━━━・・・・・‥‥‥………

公募開始:2023年8月10日(木)

応募締切:2023年10月6日(金)18:00

この機会にぜひ、申請をご検討ください!

■ 第11回公募からの変更点まとめ ━━━━━・・・・・‥‥‥………

- サプライチェーン強靱化枠の公募はなし

- 補助事業実施期間中に、みなし同一法人に該当することになった場合の取扱いについて追記補助事業者が、補助事業期間中に、親会社又は子会社等が過去に交付決定を受けているみなし同一法人に該当することとなった場合は、当該補助事業者の交付決定を取り消しとなる。

- 事業承継を行った上で事業を実施する場合について事業承継を行った上で事業を実施する場合に、承継以前の各事業者が既に実施している事業を実施するなど、再構築事業の内容が、容易に実施可能である事業は対象外に!

- 「建物費」の注意事項

補助事業により取得した建物等を不動産賃貸等に転用することは、一切認められない、また不動産賃貸等に転用された場合、目的外使用と判断し、残存簿価相当額等を国庫に返納の必要がある - 補助対象外経費の例が追記 (上記補助対象外経費部分参照)

- 審査項目の一部見直し

審査項目(4)政策点

⑥ 異なるサービスを提供する事業者が共通のプラットフォームを構築してサービスを提供 するような場合など、単独では解決が難しい課題について複数の事業者が連携して取組むことにより、高い生産性向上が期待できるか。異なる強みを持つ複数の企業等(大学 等を含む)が共同体を構成して製品開発を行うなど、経済的波及効果が期待できるか。

また、事業承継を契機として新しい取組を行うなど経営資源の有効活用が期待できるか。

■ さいごに ━━━━━・・・・・‥‥‥………

今回は2ヶ月弱という公募期間になっています。

この機会にぜひ申請にチャレンジしてみませんか?

お気軽にご相談ください。

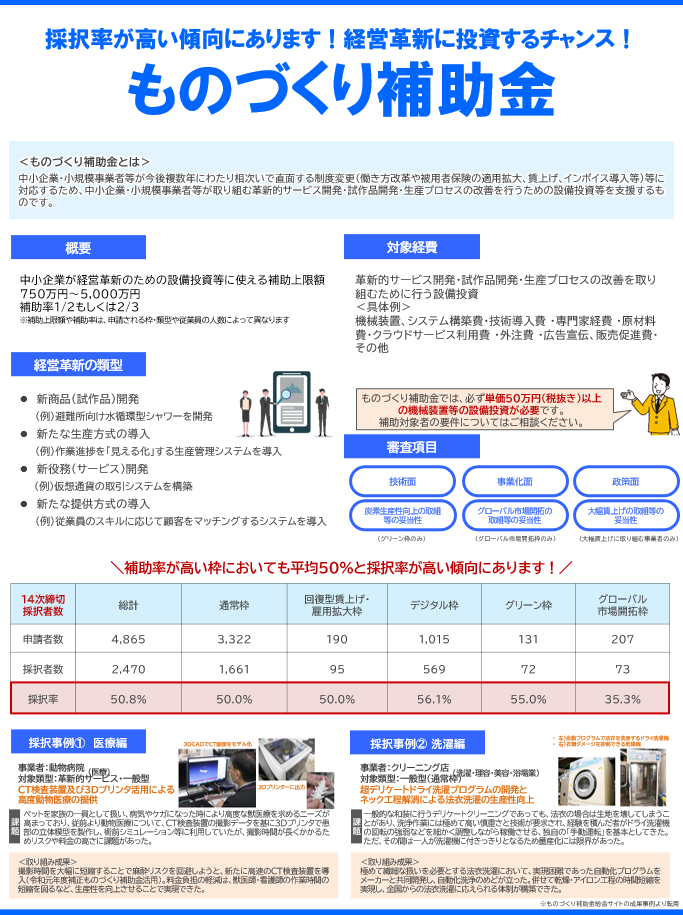

ものづくり補助金

■ ものづくり補助金とは? ━━━━━・・・・・‥‥‥………

中小企業・小規模事業者等が今後複数年にわたり相次いで直面する制度変更(働き方改革や被用者保険の適用拡大、賃上げ、インボイス導入等)等に対応するため、中小企業・小規模事業者等が取り組む革新的サービス開発・試作品開発・生産プロセスの改善を行うための設備投資等を支援するものです。

<詳しくはこちら>

■ 概要 ━━━━━・・・・・‥‥‥………

中小企業が経営革新のための設備投資等に使える

補助上限額750万円~5,000万円

補助率1/2もしくは2/3

※補助上限額や補助率は、申請される枠・類型や従業員の人数によって異なります

■ 経営革新の類型 ━━━━━・・・・・‥‥‥………

・ 新商品(試作品)開発

(例)避難所向け水循環型シャワーを開発

・ 新たな生産方式の導入

(例)作業進捗を「見える化」する生産管理システムを導入

・ 新役務(サービス)開発

(例)仮想通貨の取引システムを構築

・ 新たな提供方式の導入

(例)従業員のスキルに応じて顧客をマッチングするシステムを導入

■ 対象経費 ━━━━━・・・・・‥‥‥………

革新的サービス開発・試作品開発・生産プロセスの改善を取り組むために行う設備投資

<具体例>

機械装置、システム構築費・技術導入費 ・専門家経費・原材料費・クラウドサービス利用費 ・外注費 ・広告宣伝、販売促進費・その他

ものづくり補助金では、必ず単価50万円(税抜き)以上の機械装置等の設備投資が必要です。

補助対象者の要件についてはご相談ください。

■ 審査項目 ━━━━━・・・・・‥‥‥………

- 技術面

- 事業化面

- 政策面

- 炭素生産性向上の取組等の妥当性(グリーン枠のみ)

- グローバル市場開拓の取組等の妥当性(グローバル市場開拓枠のみ)

- 大幅賃上げの取組等の妥当性(大幅賃上げに取り組む事業者のみ)

■ 14次締切採択者数 ━━━━━・・・・・‥‥‥………

補助率が高い枠においても平均50%と採択率が高い傾向にあります!

<総計>

申請者数4,865 採択者数2,470 採択率50.8%

<通常枠>

申請者数3,322 採択者数1,661 採択率50.0%

<回復型賃上げ・雇用拡大枠>

申請者数190 採択者数95 採択率50.0%

<デジタル枠>

申請者数1,015 採択者数569 採択率56.1%

<グリーン枠>

申請者数131 採択者数72 採択率55.0%

<グローバル市場開拓枠>

申請者数207 採択者数73 採択率35.3%

■ 採択事例 ━━━━━・・・・・‥‥‥………

採択事例① 医療編

事業者:動物病院(医療)

対象類型:革新的サービス・一般型CT検査装置及び3Dプリンタ活用による高度動物医療の提供

<課題>

ペットを家族の一員として扱い、病気やケガになった時により高度な獣医療を求めるニーズが高まっており、従前より動物医療について、CT検査装置の撮影データを基に3Dプリンタで患部の立体模型を製作し、術前シミュレーション等に利用していたが、撮影時間が長くかかるためリスクや料金の高さに課題があった。

<取り組み成果>

撮影時間を大幅に短縮することで麻酔リスクを回避しようと、新たに高速のCT検査装置を導入

(令和元年度補正ものづくり補助金活用)。

料金負担の軽減は、獣医師・看護師の作業時間の短縮を図るなど、生産性を向上させることで実現できた。

採択事例② 洗濯編

事業者:クリーニング店

対象類型:一般型(通常枠)

超デリケートドライ洗濯プログラムの開発とネック工程解消による法衣洗濯の生産性向上

<課題>

一般的な和装に行うデリケートクリーニングであっても、法衣の場合は生地を壊してしまうことがあり、洗浄作業には極めて高い慎重さと技術が要求され、経験を積んだ者がドライ洗濯機の回転の強弱などを細かく調整しながら稼働させる、独自の「手動運転」を基本としてきた。ただ、その間は一人が洗濯機に付きっきりとなるため量産化には限界があった。

<取り組み成果>

極めて繊細な扱いを必要とする法衣洗濯において、実現困難であった自動化プログラムをメーカーと共同開発し、自動化洗浄のめどが立った。併せて乾燥・アイロン工程の時間短縮を実現し、全国からの法衣洗濯に応えられる体制が構築できた。

※ものづくり補助金総合サイトの成果事例より転用

■ さいごに ━━━━━・・・・・‥‥‥………

ものづくり補助金の採択結果をみても採択率が高い傾向にあるため、気になる企業様はぜひ中島祥貴税理士事務所までご相談ください。

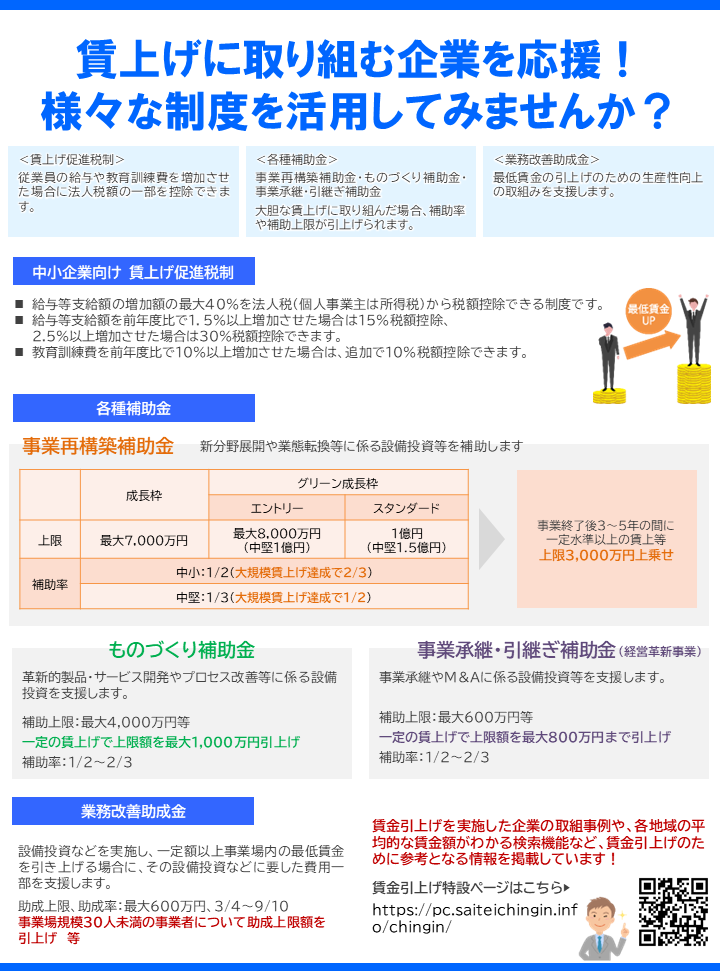

賃上げ応援まとめ

■ 活用できる制度とは? ━━━━━・・・・・‥‥‥………

◎賃上げ促進税制

従業員の給与や教育訓練費を増加させた場合に法人税額の一部を控除できます。

◎各種補助金

事業再構築補助金・ものづくり補助金・事業承継・引継ぎ補助金大胆な賃上げに取り組んだ場合、補助率や補助上限が引上げられます。

◎業務改善助成金

最低賃金の引上げのための生産性向上の取組みを支援します。

<詳しくはこちら>

■ 中小企業向け 賃上げ促進税制 ━━━━━・・・・・‥‥‥………

- 給与等支給額の増加額の最大40%を法人税(個人事業主は所得税)から税額控除できる制度です。

- 給与等支給額を前年度比で5%以上増加させた場合は15%税額控除、2.5%以上増加させた場合は30%税額控除できます。

- 教育訓練費を前年度比で10%以上増加させた場合は、追加で10%税額控除できます。

■ 各種補助金 ━━━━━・・・・・‥‥‥………

<事業再構築補助金>

新分野展開や業態転換等に係る設備投資等を補助します

(成長枠)

上限:最大7,000万円

補助率:中小:1/2(大規模賃上げ達成で2/3)

中堅:1/3(大規模賃上げ達成で1/2)

(グリーン成長枠)

上限:エントリー最大8,000万円(中堅1億円)

スタンダード1億円(中堅1.5億円)

補助率:中小:1/2(大規模賃上げ達成で2/3)

中堅:1/3(大規模賃上げ達成で1/2)

⇒いずれの枠も事業終了後3~5年の間に一定水準以上の賃上等上限3,000万円上乗せ

<ものづくり補助金>

革新的製品・サービス開発やプロセス改善等に係る

設備投資を支援します。

補助上限:最大4,000万円等

一定の賃上げで上限額を最大1,000万円引上げ

補助率:1/2~2/3

<事業承継・引継ぎ補助金(経営革新事業)>

事業承継やM&Aに係る設備投資等を支援します。

補助上限:最大600万円等

一定の賃上げで上限額を最大800万円まで引上げ

補助率:1/2~2/3

<業務改善助成金>

設備投資などを実施し、一定額以上事業場内の最低賃金を引き上げる場合に、その設備投資などに要した費用一部を支援します。

助成上限、助成率:最大600万円、3/4~9/10

事業場規模30人未満の事業者について助成上限額を引上げ 等

■ さいごに ━━━━━・・・・・‥‥‥………

賃金引上げを実施した企業の取組事例や、各地域の平均的な賃金額がわかる検索機能など、賃金引上げのために参考となる情報を掲載しています!

賃金引上げ特設ページはこちら▼

https://pc.saiteichingin.info/chingin/

優遇税制や金融支援等が受けられる経営力向上計画を作成しませんか?

■ 経営力向上計画とは? ━━━━━・・・・・‥‥‥………

「経営力向上計画」は、人材育成、コスト管理等のマネジメントの向上や設備投資など、自社の経営力を向上するために実施する計画で、認定された事業者は、税制や金融の支援等を受けることができます。

また、計画申請においては、経営革新等支援機関のサポートを受けることが可能です。

<詳しくはこちら>

■ 5つのメリット ━━━━━・・・・・‥‥‥………

\経営力向上計画の認定を受けることで様々なメリットがあります!/

- 設備投資における即時償却や税額控除の対象

- 日本政策金融公庫の金利が6%ダウン

- 別枠での追加保証や保証枠の拡大

- 補助金申請時に加点

- 登録免許税・不動産取得税の軽減

■ 制度利用の流れ ━━━━━・・・・・‥‥‥………

特定事業社等中小企業・小規模事業者中堅企業が経営力向上計画を申請

↓

国(事業分野別の主務大臣)経営力向上計画を認定

経営革新等支援機関(当事務所)が申請をサポート

計画申請においては、経営革新等支援機関(当事務所)のサポートを受けることが可能です!

■ 経営力向上計画の認定を受けられる規模 ━━━━━・・・・・‥‥‥………

従業員数2,000人以下

・ 会社または個人事業主

・ 医業、歯科医業を主たる事業とする法人(医療法人等)

・ 社会福祉法人

・ 特定非営利活動法人

※税制措置・金融支援によって対象となる規模要件が異なりますので、支援措置を検討される場合は、ご相談ください

★企業組合や協業組合、事業協同組合等についても経営力向上計画の認定を受けることができますのでご相談ください!

■ 経営力向上計画の認定により優遇措置を受けた事例 ━━━━━・・・・・‥‥‥………

- 設備投資に関わる優遇税制の適用漏れを防ぐ

<企業詳細>

業種:クリーンルーム用衣服の洗浄

年商:8億

- 総予算3億3千万円で工場の増築を計画

- 中小企業経営強化税制B類型適用

- 減税額:約800万円 (繰越含む)

★チェックポイント★

中小企業経営強化税制は、法人税や所得税において、取得設備を即時償却、または10%(7%)の税額控除ができます!

- 残業時間を削減でき、社員がストレス無く仕事ができるようになった

<企業詳細>

業種:広告業・その他サービス業

地主より看板用地を賃貸し、看板製作から設置、管理までを一元化し、クライアントの集客をサポートするが管理案件が増え業務過多に

- 課題解決のため空看板検索システムを導入

- 固定資産税特例

- 中小企業経営力強化税制を適用

- 売上高前年対比で8%増加

- 残業時間:20%削減

- 休日日数を97日から108日に増加

★チェックポイント★

先端設備等導入計画(固定資産税特例)は、市区町村の判断により、新規取得設備の固定資産税が原則3年間1/2に軽減されます!

■ さいごに ━━━━━・・・・・‥‥‥………

専門知識は不要!当事務所は経営革新等支援機関としてサポートいたします。

経営力向上計画策定のための3年~5年の事業計画を作成しましょう!まずはご相談ください!

港区六本木のIT業専門 税理士・会計事務所

0120-535-114

〒106-0032

東京都港区六本木

4-1-1第二黒崎ビル6F

*東京メトロ日比谷線・

都営大江戸線

”六本木駅”6番出口より5分

*東京メトロ南北線

”六本木一丁目駅”より5分

補助金申請支援

事業再構築補助金

ものづくり補助金

小規模事業者持続化補助金

メディア実績

TBS

みのもんたの朝ズバッ!

TBS

Nスタ

TBS

みのもんたの朝ズバッ!

NHK

日本のこれから~税金~

日本テレビ

ズームインスーパー

書籍