IT業専門の港区六本木にある税理士・会計事務所です。IT業で相談するなら当事務所にお任せください!

中島祥貴税理士事務所

〒106-0032東京都港区六本木4-1-1 第二黒崎ビル6F

0120-535-114

営業時間 | 9:00~18:00 土日・祝日を除く |

|---|

\お気軽にお問合せください/

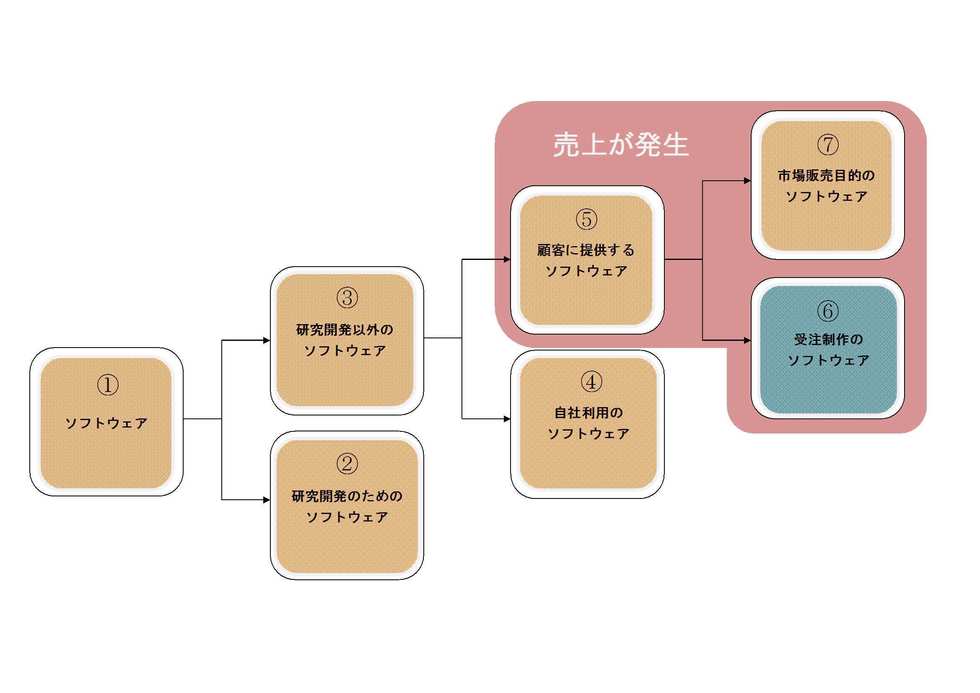

ソフトウェアの区分

取得価額

(1) 取得の形態による取得価額の計算方法

1. 購入した場合

購入の代価+購入に要した費用+事業の用に供するために直接要した費用

この場合、そのソフトウェアの導入に当たって必要とされる設定作業及び自社の仕様に合わせるために行う付随的な修正作業等の費用の額は、取得価額に算入します。

2. 自社で製作した場合

製作等に要した原材料費、労務費及び経費の額+事業の用に供するために直接要した費用

(2)取得価額に算入しないことができる費用

次のような費用は、取得価額に算入しないことができます。

1. 製作計画の変更等により、いわゆる仕損じがあったため

不要となったことが明らかであるものに係る費用

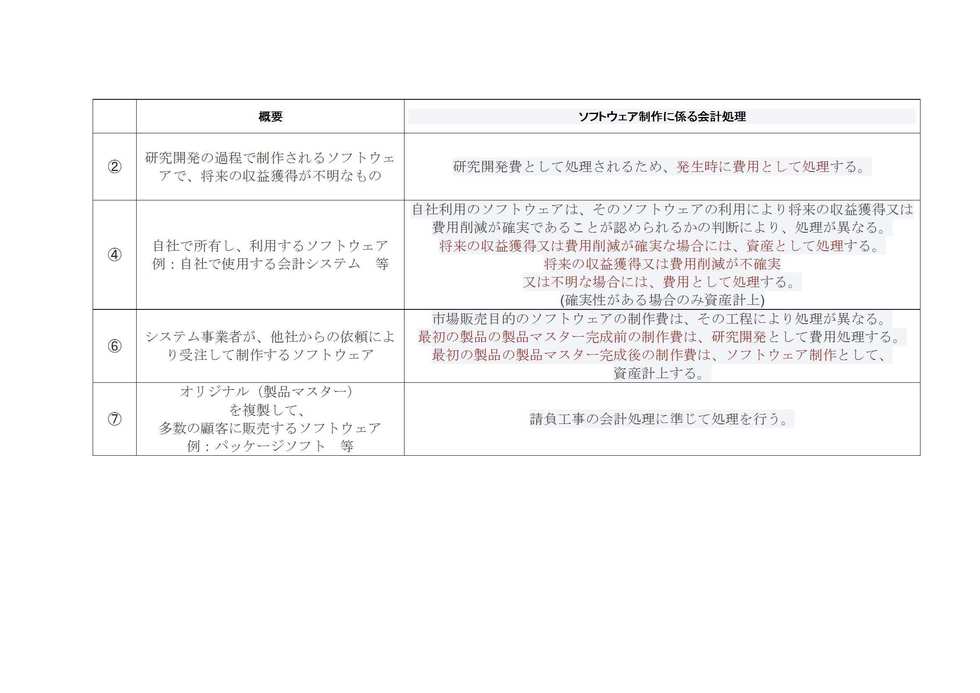

2. 研究開発費

(自社利用のソフトウェアについては、その利用により将来の収益獲得又は費用削減にならないことが明らかであるものに限ります。)

3. 製作等のために要した間接費、付随費用等で、その合計額が少額

(その製作原価のおおむね3%以内の金額)であるもの

耐用年数

1. 「複写して販売するための原本」及び「研究開発用のもの」

・・・3年(⑦原本&②)

2. 「その他のもの」

・・・5年(⑥&④)

自社製作のソフトウェアの取得価額には、人件費や材料費を含めます。

これは、平成12年度の税制改正により、ソウトウェアは無形固定資産と定められたことによります。この改正により、ソフトウェアの取得に要した費用は、原則資産計上し、その他の減価償却資産と同様に償却することになりました。 製作原価である人件費は、取得原価として資産計上します。人件費とは、従業員の給与のみならず、役員報酬も含みます。役員も実際にソフトウェアの製作に従事している場合は、時間等の合理的な計算で按分して、資産計上することとなります。

ソフトウェア取引

ソフトウェア取引の範囲はシンプルに区分すると「市場販売目的のソフトウェア取引」「受注制作のソフトウェア取引」になります。初めの図でいうと⑥と⑦です。「市場販売目的のソフトウェア取引」はベンダー側でその仕様がすでに確定しているため、納品が完了した時点で実質的に成果物の提供が完了していると考えられ、売り上げのタイミング(収益認識のタイミング)も金額も明確です。

しかし、「受注制作のソフトウェア取引」は顧客の側で契約内容に応じて、成果物がその一定の機能を有することについての確認が行われることにより成果物の提供が完了するため、使用の変更、追加などが行われ、プロジェクトの完了が不明確になり、ずるずる…といったことは珍しくありません。

個別ユーザーごとに開発を行う「受注制作のソフトウェア取引」は土木・建築などの「工事契約」と似た性質を持ち、会計処理も工事契約に準じて行うこととされています。そのため、これまでは売上高をソフトウェアの引き渡しや検収後に一括して計上する“工事完成基準“とプロジェクトの進捗に応じて都度計上する“工事進行基準“のいずれか一方を全取引契約に一律して適用することが認められ、多くの事業者は“工事完成基準“を適用してきました。しかし、国際会計基準に日本の会計基準を適合させていく流れの中で「工事契約に関する会計基準」の適用が始まり、09年4月以降に開始となる事業年度からは会計監査を受ける全ての事業者が取引契約ごとに“工事進行基準“、“工事完成基準“を選択することが必要となりました。

また、基準では対象となる契約の具体的な金額や期間などの明示はありませんが、工事収益総額、工事原価総額、決算日における工事進捗度の3項目全てを信頼性を持って見積もることを工事進行基準の適用の前提条件としています。しかし、受注制作ソフトウェア開発は先ほど述べたように、受注時に仕様・機能などの要件定義が曖昧なことや、プロジェクト途中で仕様などの追加・変更が頻繁に発生するという商慣習があるため、プロジェクト開始時に工事収益総額と工事原価総額を正確に見積もることを難しくしています。さらに、土木・建築は最終製品に形がありますが、ソフトウェアは形がなく目に見えないことで決算日における工事進捗度の客観的な見積もりを難しくさせており、“工事進行基準“の適用を進める上での事業者の課題とされています。

そのため、「市場販売目的のソフトウェア取引」では、完成した時点で売り上げを立てる“工事完成基準“を適用すればよいのですが、「受注制作のソフトウェア取引」は完成時期、金額が不明瞭なため、これを適用できないケースが生じます。

どういった場合にどちらの基準が適用されるのか、詳しく解説していきます!

受注制作のソフトウェアの会計処理はこちら

市場販売目的のソフトウェアの会計処理はこちら

港区六本木のIT業専門 税理士・会計事務所

0120-535-114

〒106-0032

東京都港区六本木

4-1-1第二黒崎ビル6F

*東京メトロ日比谷線・

都営大江戸線

”六本木駅”6番出口より5分

*東京メトロ南北線

”六本木一丁目駅”より5分

補助金申請支援

事業再構築補助金

ものづくり補助金

小規模事業者持続化補助金

メディア実績

TBS

みのもんたの朝ズバッ!

TBS

Nスタ

TBS

みのもんたの朝ズバッ!

NHK

日本のこれから~税金~

日本テレビ

ズームインスーパー

書籍