IT業専門の港区六本木にある税理士・会計事務所です。IT業で相談するなら当事務所にお任せください!

中島祥貴税理士事務所

〒106-0032東京都港区六本木4-1-1 第二黒崎ビル6F

0120-535-114

営業時間 | 9:00~18:00 土日・祝日を除く |

|---|

\お気軽にお問合せください/

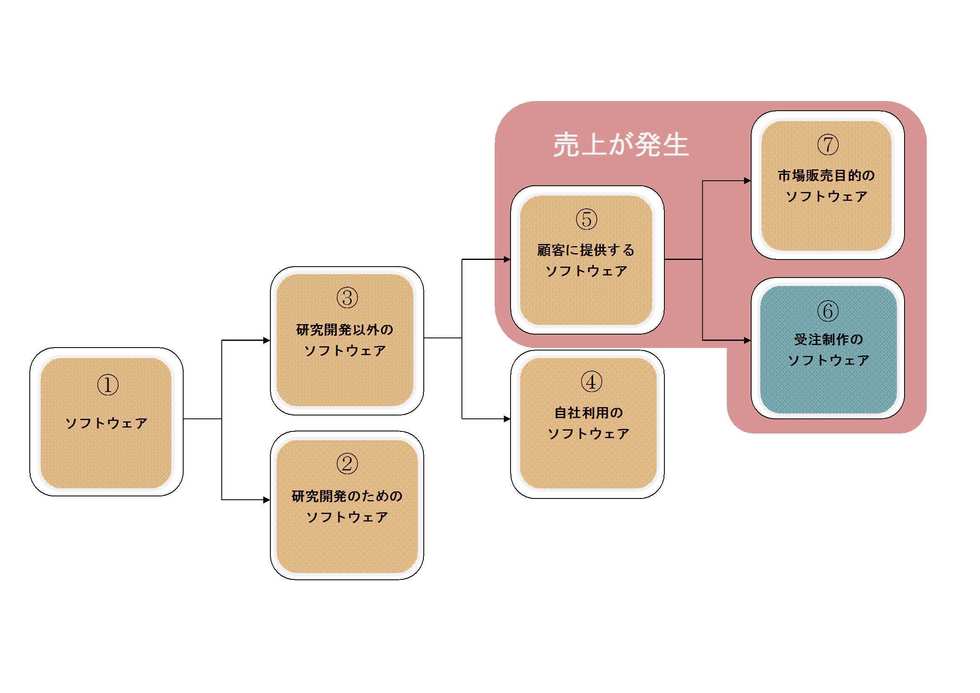

市場販売目的のソフトウェア(⑦)の会計処理

(1)研究開発の終了時点の判断基準(実務指針8項)

市場販売目的のソフトウェアの制作費用のうち、「最初に製品化された製品マスター」の完成時点までの制作活動は研究開発と考えられます。従って、ここまでに発生した費用は研究開発費として処理し、その後に発生したものについては基本的に無形固定資産として資産計上されることになります。

「最初に製品化された製品マスター」とは、製品番号を付すこと等により販売の意思が明らかにされた製品マスターのことであり、具体的には次の2点によってその完成時点を判断します。

① 製品性を判断できる程度のプロトタイプが完成していること

② プロトタイプを制作しない場合は、製品として販売するための重要な機能が

完成しており、かつ重要な不具合を解消していること

(2)研究開発の終了後に発生した費用の会計処理(実務指針34項)

研究開発終了後、すなわち「最初に製品化された製品マスター」の完成後に発生した費用は、その内容によって以下のとおり会計処理が分かれます。

(a)製品マスター等の改良・強化に要した費用については、ソフトウェアの資産価値そのものを高めるため無形固定資産に計上され、

(b)製品としてのソフトウェア制作原価は棚卸資産として資産計上されますが、

それ以外((b)(c))については費用処理される点にご留意ください。

|

内容 |

会計処理 |

|

(a)製品マスター(又は購入したソフトウェア)の機能の改良・強化に要した費用 |

無形固定資産として資産計上し、償却により費用配分 |

|

(b)製品マスター(又は購入したソフトウェア)の著しい改良に要した費用 |

研究開発費として発生時に費用計上 |

|

(c)バグ取り、ソフトウェアの機能維持のための費用 |

発生時の原価として費用計上 |

|

(d)製品としてのソフトウェアの制作原価(ソフトウェアの記録媒体、パッケージのための費用など) |

棚卸資産として資産計上し、販売時に売上原価として計上 |

(3)ソフトウェアの償却

a. 従来からの基本的な取扱い

無形固定資産に計上された市場販売目的のソフトウェアについては、以下のとおり合理的な方法により減価償却を行います(実務指針18項)。

|

項目 |

内容 |

|

減価償却方法 |

以下①②のいずれか大きい方を減価償却額とする。見込販売数量(又は見込販売収益)は適宜見直しを行う。 |

|

当初における有効期間の見積り |

原則として3年以内、3年を超える場合には合理的な根拠が必要 |

|

減損会計基準の適用 |

なし |

また、販売期間の経過に伴い販売価格が下落するソフトウェアの場合、各年度末の未償却残高が翌期以降の見込販売収益の額を上回る場合が想定されますが、このような場合には当該超過額を一時の費用又は損失として処理する必要があります(実務指針20項)。

特に見込販売数量に基づく減価償却の方法を採用した場合に、当該状況が生じる可能性が高いと考えられるため留意が必要です。

このように市場販売目的のソフトウェアについては、減損に類似した会計処理が規定されていることから、減損会計基準の適用対象外とされています(「固定資産の減損に係る会計基準の適用指針」6項)。

b. 過年度遡及会計基準の適用に伴う変更点

「会計上の変更及び誤謬の訂正に関する会計基準」(以下、「過年度遡及会計基準」)及び同適用指針が公表されたことに伴い、実務指針において以下の改正がなされました(実務指針19項)。

なお改正後の実務指針は、平成23年4月1日以後開始する事業年度の期首以後に行われる会計上の変更及び過去の誤謬の訂正から適用されます。

c.見込販売数量(見込販売収益)を変更した場合の取扱い

新たに入手可能となった情報に基づいて、見込販売数量(見込販売収益)を変更した場合には、変更後の見込販売数量(見込販売収益)に基づき、当事業年度及び将来の期間の損益で認識することが明示されました。また、過去に見積った見込販売数量(見込販売収益)がその時点での合理的な見積りに基づくものでなく、事後的に合理的な見積りに変更する場合には、会計上の見積りの変更ではなく、過去の誤謬の訂正に該当することとしています。

d.見込販売数量(見込販売収益)の著しい減少が見込まれる場合の取扱い

従来は当該ソフトウェアの経済価値の減少部分を一時の費用または損失として処理することとしていましたが、改正後はこの取扱いは削除されています。これは過年度遡及会計基準において、臨時償却を廃止し、固定資産の耐用年数の変更等については、当期以降の費用配分に影響させる方法(プロスぺクティブ方式)のみを認める取扱いにしたためです。

港区六本木のIT業専門 税理士・会計事務所

0120-535-114

〒106-0032

東京都港区六本木

4-1-1第二黒崎ビル6F

*東京メトロ日比谷線・

都営大江戸線

”六本木駅”6番出口より5分

*東京メトロ南北線

”六本木一丁目駅”より5分

補助金申請支援

事業再構築補助金

ものづくり補助金

小規模事業者持続化補助金

メディア実績

TBS

みのもんたの朝ズバッ!

TBS

Nスタ

TBS

みのもんたの朝ズバッ!

NHK

日本のこれから~税金~

日本テレビ

ズームインスーパー

書籍