IT業専門の港区六本木にある税理士・会計事務所です。IT業で相談するなら当事務所にお任せください!

中島祥貴税理士事務所

〒106-0032東京都港区六本木4-1-1 第二黒崎ビル6F

0120-535-114

営業時間 | 9:00~18:00 土日・祝日を除く |

|---|

\お気軽にお問合せください/

‘Q&A’

賃上げ促進税制

賃上げ促進税制

<賃上げ促進税制とは> 旧 所得拡大促進税制

中小企業向け「賃上げ促進税制」は、青色申告書を提出している中小企業者等が、一定の条件を満たした上で、前年度より給与等の支給額を増加させた場合、その増加額の一部を法人税(個人事業主は所得税)から税額控除できる制度です。

賃上げ促進税制の概要

「成長と分配の好循環」の実現に向けて、長期的な視点に立って一人ひとりへの積極的な賃上げを促すため、賃上げに係る税制措置が抜本的に強化される。一方、収益が拡大しているにも関わらず賃上げも投資も特に消極的な大企業に対し、租税特別措置の適用を停止する措置が強化される。

<賃上げに積極的な企業への支援>

①中小企業向け

控除率:最大40%(現行:最大25%)

②大企業向け

控除率:最大30%(現行:最大20%)

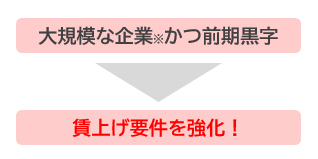

<賃上げに消極的な大企業への措置>

③大企業の研究開発税制等の不適用措置

※大規模な企業:資本金10億円以上かつ常時使用従業員数1,000人以上の大企業

中小企業の賃上げ促進税制(旧所得拡大促進税制)の拡充と制度変更の推移

~令和4年2月決算

過去の所得拡大促進税制

■従業員の平均賃金upが条件

※1.5%以上

■控除率15%

※法人税の20%上限あり

■経営力向上計画・教育訓練費で控除率上乗せ可能(+10%)

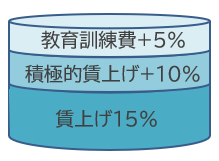

令和4年3月決算~令和5年2月決算

所得拡大促進税制

■従業員の総賃金upが条件

※1.5%以上

■控除率15%

※法人税の20%上限あり

■経営力向上計画・教育訓練費で控除率上乗せ可能(+10%)

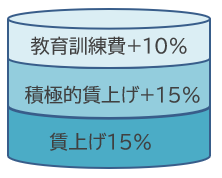

令和5年3月決算~

賃上げ促進税制

■従業員の総賃金upが条件

※前期比1.5%以上

■大幅な賃上げupで控除率UP(+15%)

※前期比2.5%以上

■教育訓練費で控除率上乗せ可能(+10%)

※前期比10%以上増加

※経営力向上の証明の要件廃止

確認したい3ステップ

1 賃上げはできているか

2 経営力向上計画の認定は受けているか

(対象:令和4年3月決算~令和5年2月決算)

3 教育訓練費は科目にあるか

賃上げ税制は変更点も多く時期によって要件も変わってきます

詳細につきましては下記までご相談ください

新型コロナ対策資本性劣後ローン

新型コロナ対策資本性劣後ローン

<新型コロナ対策資本性劣後ローン>

新型コロナウイルス感染症により深刻な影響を受けている経済環境下にあって、関係機関の支援を受けて事業の発展・継続を図る中小企業者に対し、財務体質強化を図るための資本性資金を供給する制度です。

以下に当てはまる場合はご活用を検討ください。

・債務超過の状況にある

・コロナ融資の返済に不安がある

・資金繰りに不安がある

・銀行からの融資が受けられない

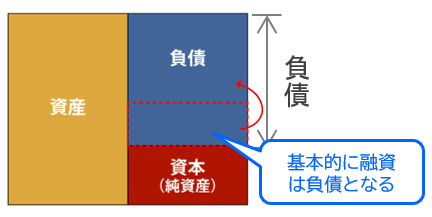

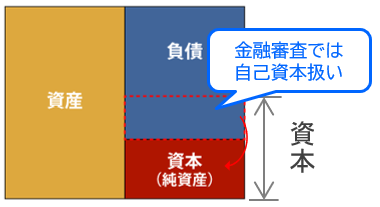

資本性ローンとは?

無担保で連帯保証人も必要なく、日本政策金融公庫が指定した書式に基づいた事業計画などの書類を提出して審査を受けることで資金調達が可能となります。この資本性ローンは、金融機関では審査上、一部金額を負債ではなく資本の一部として見なしてくれるというメリットがあります。

一般的な融資

資本性ローン

自己資本になることで何が変わるの?

自己資本を強化することによって信用の向上が可能!

信用が上がると金融機関からの融資が受けやすくなります。

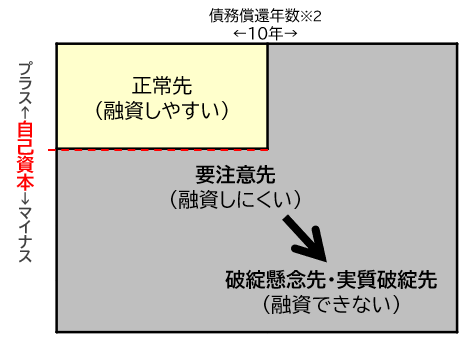

〈債務者区分の基準(イメージ)〉※1

※1金融機関の融資はその他項目も含め複合的に判断されます。

※2債務償還年数

借入金の残高÷(税引き後利益+減価償却費)で算出。金融機関により計算式が異なります。

自己資本がマイナスだと融資が受けにくい…。

資本性ローンを活用することで自己資本がプラスになり、他融資が受け安くなります!

その他特徴

1 元金は期日一括返済

期日一括返済により返済負担が押さえられます!

※期限前の一括返済はできないので注意

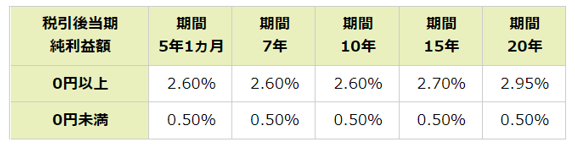

(返済期間は5年1ヵ月、7年、10 年、15 年、20 年のいずれか)

2 業績連動金利

業績に応じて金利が決定される仕組み。赤字のときは金利負担が小さくなり、安定的な返済計画を立てることが可能です。

3 劣後ローン

法的倒産時には、償還順位が他の全ての債務よりも返済の優先順位が低くなります。よって他金融機関のリスクが軽減されるため、融資が受けやすくなります。

対象の方

新型コロナウイルス感染症の影響を受けた法人または個人企業の方であり、3つの条件のいずれかに該当する方。

3つの条件詳細は日本政策金融公庫のHPでチェックをしてください。

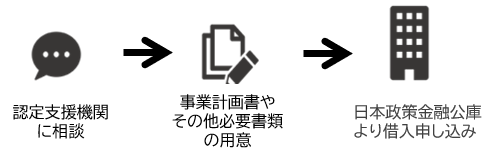

ご利用をご検討の方へ

〈制度活用の流れの例〉

なお、借入後も毎期の経営状況の報告が必要となります。新型コロナ対策資本性劣後ローンの活用をご希望の場合は下記までご相談ください。

令和2事務年度の所得税の調査等の状況が公表!?なんと過去最高に【税務調査】

国税庁は 11月25日、 令和2事務年度(令和2年7月〜令和3年6月)の 所得税調査等の 状況を公表しました。 所得税の調査等の件数は 50万2,298件(前年43万1,495件)で そのうち 実地調査の件数は 2万3,804件(前年5万9,683件)と 新型コロナウイルス感染症の影響を受けて 大幅に減少。 申告漏れ所得金額の合計は 5,577億円(前年7,891億円) 追徴税額の合計は 732億円(前年1,132億円) 調査1件あたりの平均調査日数は 8.9件(前年7.4件)で やや長期化傾向にある。 主な調査状況は 有価証券・不動産等の 大口所得者や経営的な所得が多く、 特に 「富裕層」に対する調査では 調査件数は2,158件(前年4,463件) 申告漏れ所得金額は487億円(前年789億円) 追徴税は117億円(前年259億円) と減少したものの 1件あたりの 申告漏れ所得金額が2,259万円(前年1,767万円) で過去最高となった。 シェアリングエコノミー等 新分野の経済活動に係る取引を行う 個人に対する 実地調査件数は1,071件(前年1,877件) 申告漏れ所得金額は 1,872万円(前年1,264万円) 1件当たりの追徴税額は 494万円(前年349万円)で いずれも過去最高となった。 主な取引区分別の実地調査権は ネットトレード(暗号資産)が432件 シェアリングビジネスが191件 ネット広告が58件 デジタルコンテンツが30件 となった。 コロナで 副業をする人が増え ビジネスもリアルからバーチャルへと移り 表から見えなずらい仕事が 増えてきました。 だからと言って 申告をしないと このように税務調査で追徴税を 払うことになります。 一時期流行った ウーバーイーツや 暗号資産、 メルカリなどでの転売など 流行って 簡単なもので 本部が情報を 保有しているところは 税務署が本部に入ることで 一気に申告漏れを 捕捉されてしまいます。 今年も あと1カ月を切り 確定申告の時期になりますので、 お気を付けください。 ご相談、ご不安なことが ありましたら、 お気軽に 中島税理士・行政書士事務所まで お問い合わせください。 セカンドオピニオンとしても 税務調査対策としても ご提案を致しております。

法人に最大250万円を給付!?事業復活支援金の制度概要について

本日は、 中堅・中小・小規模事業者、個人事業者のための 「事業復活支援金」について解説します。 事業復活支援金とは、 2022年3月までの見通しを立てられるよう、 コロナ禍の影響を受ける事業者に、 地域・業種問わず、 固定費負担の支援として、 5か月分の売上高減少額を基準に 算定した額を一括給付する制度です。 一定の条件を満たせば、 「最大250万円」の支援金を 受け取れる可能性がありますので、 今すぐ給付条件を確認しましょう! ◆――◆ 給付対象条件 ◆――◆ ◎要件1◎ 地域、業種を限定しない、中堅・中小企業、個人事業主、フリーランス ◎要件2◎ 新型コロナの影響で、2021年11月〜2022年3月の間のいずれかの月の売上高が、 前年もしくは前々年の同じ月より30%以上減少していること ◆――◆ 給付額 ◆――◆ 給付額の上限は売上高や事業規模によって異なり、 法人が60万〜250万円、 個人事業主が30万円または50万円です。 (詳細は以下の通りです) 2021年11月〜2022年3月の売上減少額を基準に 算定した金額を5か月分支給。 ■売上が50%以上減少した場合 【法人】※年間売上高ごとに給付額が変わります 年間売上高1億円以下:最大100万円 年間売上高1億円超〜5億円:最大150万円 年間売上高5億円超:最大250万円 【個人事業主】 最大50万円 ーーーーーーーーーーーーーーーーーーーーーーーーー ■売上が30%以上50%未満減少した場合 【法人】※年間売上高ごとに給付額が変わります。 年間売上高1億円以下:最大60万円 年間売上高1億円超〜5億円:最大90万円 年間売上高5億円超:最大150万円 【個人事業主】 最大30万円 ※基本的には申請受付から 2週間以内に振り込むとされています。 ◆――◆ 申請書類 ◆――◆ ・確定申告書 ・売上台帳 ・本人確認書類の写し ・通帳の写し ・その他中小企業庁が必要と認めた書類 ◆――◆ 申請方法 ◆――◆ 商工団体や士業、金融機関等による 事前確認を実施するとともに、 申請者の事務負担を考慮して、 電子申請を原則とするなど、 可能な限り簡便な手続とする。 ※電子申請の申請方法や、 電子申請以外の申請方法の詳細については 続報をお待ちください。 ◆――◆ 開始時期 ◆――◆ 補正予算成立後、所要の準備を経て申請受付開始予定 ◆――◆ 最後に ◆――◆ 事業復活支援金については、 情報のすべてが明らかになっている状況ではなく、 一部不明な点がありますが、 いま発表されている内容をもとに、 事前準備を進めることで、 すみやかな受給に繋がると思います。 また申請にあたり 事前確認が必要となりますので、 手続きの詳細が発表となりましたら、 当事務所までお気軽にご相談ください。 ご相談、ご不安なことが ありましたら、 お気軽に 中島税理士・行政書士事務所まで お問い合わせください。 セカンドオピニオンとしても 税務調査対策としても ご提案を致しております。

ふるさと納税の改正を知っていますか!?【税務調査】

今日は ふるさと納税について お送りしたいと思います。 実は、 今年もまた改正がありました。 今年の改正では、 メジャーなふるさと納税の ポータルサイト(特定事業者) から発行される 「寄附金控除に関する証明書」 を添付すれば、 市区町村から発行される 「寄附金の受領書」の添付が 不要となったのです。 https://nnp.y-ml.com/cs/Daily/6934/2080 ポータルサイトからの 証明書だけでOKとなりますので、 1枚1枚入力する手間がなくなり 確定申告時期の負担が 一気に軽減されることに なります。 年末に慌てて ふるさと納税を申し込み 年明けに 一気にふるさと納税の証明書が 届く方にも かなりの負担が減ります。 他にも、 返戻品の郵送先は 自身の住所でなくても OKです。 普段ありがとうを伝えたくても お中元やお歳暮を贈るまでは ちょっと気が引ける・・・ という方には ふるさと納税の 返戻品の郵送先を ご自身でなく、 そのお送りしたい方の住所を 指定すれば そちらにきっちり 返礼品が届きます。 ぜひぜひ、 コロナで苦しんでいる生産者やふるさとなどの地方の方を 助けるためにも 日頃お世話になっている 感謝の気持ちを伝えるためにも そして いつも頑張っている 自分のためにも 節税をして 美味しいものを召し上がってください。 ご相談、ご不安なことが ありましたら、 お気軽に 中島税理士・行政書士事務所まで お問い合わせください。 セカンドオピニオンとしても 税務調査対策としても ご提案を致しております。

国税庁、確定申告「違法状態」40年以上放置か!?【税務調査】

確定申告をめぐり、 個人事業主の所得税優遇で 添付が必要な明細書の書式を 国税庁が作成せず、 40年以上、 書類に不備がある申告者に 優遇を受けさせていた 可能性があることが分かった。 今回問題となったのは、 中小企業の連鎖倒産を防ぐための 「経営セーフティ共済」。 加入する中小企業や個人事業主は 取引先が倒産した場合、 掛け金の10倍以内で 貸し付けが受けられる制度で、 掛け金を経費に計上できる 税制上の優遇もある。 優遇を受ける場合、 確定申告時に掛け金の明細書 を添付するよう、 租税特別措置法に 明記されている。 だが、 検査院が 平成30年に 同共済に掛け金を納付した 約4万人の個人事業主のうち 約1600人を調査したところ、 906人(約6億円分)に 明細書の添付がないなど 書類に不備があった。 その多くが、 掛け金を経費に計上する 優遇を受けている 可能性が高いという。 同共済がスタートした 昭和53年以降、 個人事業主が 確定申告時に記入して 添付するための明細書の書式を、 国税庁が 一度も作成していなかったことも 判明。 このため違法状態が 見過ごされていた 可能性がある。 検査院の指摘を受け、 国税庁は6月、 明細書の書式を作成し、 確定申告時の添付を 周知する通達を 即座にホームページに掲載した。 国税庁は 官庁の中でも 非常にしっかりした役所という イメージだが、 それが 40年以上放置されていたことは 問題ではないだろうか。 この明細書は 確かに国税庁から書式が提示されておらず、 一部の税理士の中でも 見落としがちだから 気をつけるようにと されてきた。 今まで 添付されていなかった 納税者の把握にも 着手するようで、 添付を忘れていたことにより 今までの税額優遇を 取り消されることが あるのかは 注目されるところだ。 過去にも 全国の税務署で 保険収入を 誤って指導して その通りに申告した人たちに対して 後に 修正申告をさせ、 差額分の税金を納税させるという 事件がありました。 しかも、 この時、追徴課税まで 課すと言ってきていて それはなくなりましたが、 ひどい話です。 ご相談、ご不安なことが ありましたら、 お気軽に 中島税理士・行政書士事務所まで お問い合わせください。 セカンドオピニオンとしても 税務調査対策としても ご提案を致しております。

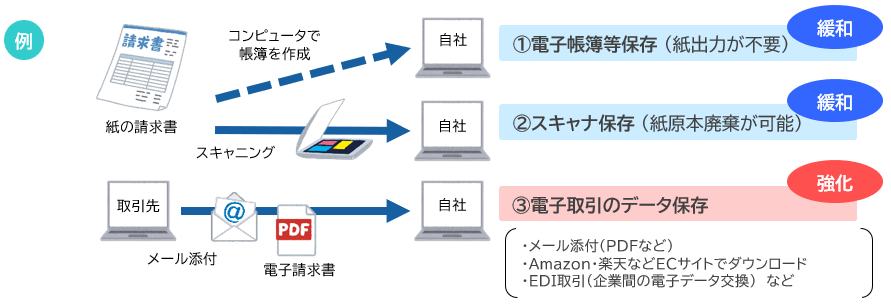

電子帳簿保存法改正

2022年1月より施行

電子帳簿保存法改正

| <電子帳簿保存法とは> 各税法で原則紙での保存が義務づけられている帳簿書類について一定の要件を満たした上で電磁的記録(電子データ)による保存を可能とすること及び電子的に授受した取引情報の保存義務等を定めた法律です。 電子帳簿保存法上、電磁的記録による保存は、大きく3種類(電子帳簿等保存・スキャナ保存・電子取引)に区分されています。 |

電子帳簿保存法上の区分

①電子帳簿等保存

②スキャナ保存

③電子取引のデータ保存 で構成されています。

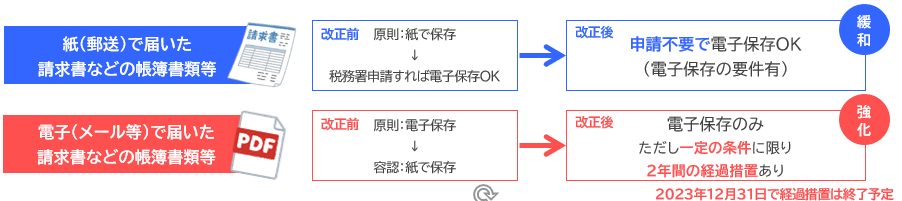

2022年の改正で、紙文書の電子化促進のため、電子保存のハードルが大幅に下がり、全事業者対象で、電子取引の紙保存が不可になります。(2年間の経過措置あり)

電子保存のメリット

|

・領収書や請求書等の保管場所が不要に ・紙に印刷不要で印刷コストが削減 ・クラウド環境への保存で紛失リスクが削減 ・電子化によるデータの検索が可能に ・経理を電子化することで生産性向上に ・テレワークの推進に有効 |

電子データで保存する際の要件が定められていますので、詳細はお問い合わせください。

2024年1月からは電子取引データ保存は対応必須となります。

いまのうちから準備していきましょう!

税務署からの書類を受け取り拒否すれば処分は免れる!?【税務調査】

調査で 税務当局との間に 見解の違いが生じ 更正処分等を受ける場合が あります。 納税者が 税務職員から 書類を直接受け取る 交付送達については その場所にいるにも関わらず 受領を拒んだときには 郵送受け等への 投函をもって 処分の効力が生じますので お気を付けください。 税務署長等が発する 国税関係書類は 送達を受けるべき者の住所や居所に 送達されます。 送達の方法は 通常は普通郵便で行い、 重要度が高い加算税の不可決定通知書等には 書留等が用いられます。 ただ、 書留等の受け取りを 意図的に 回避しようとする納税者に対しては 税務職員が 書類を直接手渡す 交付送達という手段が取られます。 その上、 交付送達においても 手渡しが難しい一定の場合には、 送達すべき場所に 書類を差し置くことで 効力が生じる 「差置送達」 という方法が認められています。 送達の効力発生時期は その書類が社会通念上、 送達を受けるべき者の 支配下に入ったと 認められる時に生じます。 いったん、 有効に書類が送達された場合には、 たとえ その書類が返戻されても 送達の効力には 影響がありません。 税務署からの 処分を受け入れたくない場合に 書類を受けとらなければ 逃げられると 考えている 納税者がいます。 これは 令和2年の公表裁決事例で 書類の受領を拒んだ 歯科医師に対して 「差置送達」が 認められた事例からも 受け取り拒否をしても 書類を差し置くことで 効力が生じました。 ご相談、ご不安なことが ありましたら、 お気軽に 中島税理士・行政書士事務所まで お問い合わせください。 セカンドオピニオンとしても 税務調査対策としても ご提案を致しております。

IT導入補助金【補助金】

PC、タブレット、レジ・券売機等の購入も補助対象に!

IT導入補助金

| <IT導入補助金とは> IT導入補助金を活用することで中小企業者は、積極的にITツールの導入し、業務効率化・売上アップといった経営力の向上・強化を図ることができます。中小企業や小規模事業者、個人事業主などが、働き方改革や賃上げ、インボイス導入などに対応できるよう生産性向上に役立つITツールを導入するときに受けられる補助金です。 |

類型の概要

IT導入補助金(デジタル化基盤導入枠)には2つの類型があります。これまでのIT導入補助金よりも細かい規定があります。

■デジタル化基盤導入類型

中小・小規模事業者に、インボイス制度も見据えたデジタル化を一挙に促進するため、会計ソフト・受発注ソフト・決済ソフト・ECソフトの導入費用に加え、PC・タブレット、レジ・発券機等の購入費用を支援する。

■複数社連携IT導入類型

複数の中小・小規模事業者が連携してITツール及びハードウェアを導入することにより、地域DXの実現や、生産性の向上を図る取組に対して、複数社へのITツールの導入を支援するとともに、効果的に連携するためのコーディネート費や取組への助言を行う外部専門家に係る謝金等を含めて支援する。

ポイント

インボイス制度導入への対応も見据えつつ、企業間取引のデジタル化を強化に促進。

① クラウド利用料を最大2年分まとめて補助

② 会計ソフト、受発注ソフト、決済ソフト、ECソフトに補助対象を特化し補助率引き上げ

③ PC・タブレット、レジ・券売機等の購入を補助対象に追加

令和3年度補正予算(デジタル化基盤導入枠)

(2,001億円の内数)

| 類型名 | デジタル化基盤導入類型 | |||

| 補助額 | ITツール | PC等 | レジ等 | |

| 補助率 | ~50万 円以下 |

50万円超~ 350万円 |

~10万円 | ~20万円 |

| 補助率 | 3/4 | 2/3 | 1/2 | |

| 類型名 | 複数社連携IT導入類型 |

| 補助額 補助率 |

a.デジタル化基盤導入類型の対象経費➡上記と同様 b.それ以外の経費 ➡補助上限額は50万円×参加事業者数、補助率は2/3 (1事業あたりの補助上限額は、3,000万円((a.)+(b.))及び事務経費、専門家費) |

対象経費

ソフトウェア購入費、クラウド利用費(クラウド利用料2年分)、ハードウェア購入費、導入関連費

【複数社連携IT導入類型のみ】事務費・専門家費

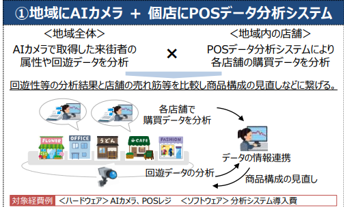

取り組みイメージ(複数社連携IT導入類型)

商業集積地等における消費動向等を分析するシステム等を導入し、データの収集・分析によりデジタルマーケティングを行うことで、当該地域の来街者増や回遊率向上等を図り、生産性向上につなげる。

|

・地域にビーコン+個店にAIカメラ ・地域に電子地域通貨+個店に分関アプリ ・地域にセンサー技術(人流・気象・交通量等) |

上記取組イメージについては、

経済産業省HPをご確認ください。

少額短期保険(「ミニ保険」)は、生命保険料控除の対象となるのか!?【税務調査】

今日は 最近人気の 少額な保険料で 多様なニーズに対応する 少額短期保険(いわゆる「ミニ保険」)が 年末調整や確定申告の 控除対象になるのかについて ご説明してまいりいます。 コロナ禍では 結婚式や旅行のキャンセル費用補償といった 商品に注目が集まっているようです。 定番の死亡保障の生命保険も 手ごろな保険料が魅力だが、 税務上の生命保険料控除の対象には ならないので注意が必要です。 ミニ保険は 一般の生命保険などよりも 保険料が少額で 保険期間が1年以内 損害保険は2年以内 であることが特徴です。 全国の財務局に 登録された少額短期保険業者が 販売でき、 スマホや保険やペット保険などの他に 感染症にり患した場合に 一時金が支払われる商品も 登場している。 所得税法上、 生命保険会社との 生命保険契約にかかる保険料は 生命保険料控除の対象となるが、 ここでいう 「生命保険会社」とは 保険業法2条3項に 規定されているものをいう。 一方で ミニ保険を販売する 「少額短期保険業者」とは 保険業法2条18項に 規定されるものをいい、 年間収受保険料が 50億円以下であるなど 小規模な事業者に 限られます。 両者の保険商品は 区別されており、 たとえ 死亡保障に係る 生命保険契約であっても ミニ保険に係る保険料は 生命保険料控除の対象と ならない。 年末調整や確定申告の際に 必要な生命保険料控除証明書も 発行されないので 気をつけてください。 ご相談、ご不安なことが ありましたら、 お気軽に 中島税理士・行政書士事務所まで お問い合わせください。 セカンドオピニオンとしても 税務調査対策としても ご提案を致しております。

港区六本木のIT業専門 税理士・会計事務所

0120-535-114

〒106-0032

東京都港区六本木

4-1-1第二黒崎ビル6F

*東京メトロ日比谷線・

都営大江戸線

”六本木駅”6番出口より5分

*東京メトロ南北線

”六本木一丁目駅”より5分

補助金申請支援

事業再構築補助金

ものづくり補助金

小規模事業者持続化補助金

メディア実績

TBS

みのもんたの朝ズバッ!

TBS

Nスタ

TBS

みのもんたの朝ズバッ!

NHK

日本のこれから~税金~

日本テレビ

ズームインスーパー

書籍