IT業専門の港区六本木にある税理士・会計事務所です。IT業で相談するなら当事務所にお任せください!

中島祥貴税理士事務所

〒106-0032東京都港区六本木4-1-1 第二黒崎ビル6F

0120-535-114

営業時間 | 9:00~18:00 土日・祝日を除く |

|---|

\お気軽にお問合せください/

‘税金に関するQ&A’

インボイスの媒介者交付特例で委託者に免税事業者が混在するときの注意点は!?

インボイス制度下の委託販売では、 一定の要件を満たすことで、 取次ぎを行う受託者が、 委託者の課税資産の譲渡等について、 受託者の名称等及び登録番号を記載したインボイスを 委託者に代わって購入者に交付することができます(媒介者交付特例)。 同特例では 委託者にインボイス発行事業者と それ以外の者が混在する場合、 両者を区分して インボイス発行事業者に係るもののみを インボイスとすることができますが、 インボイスを交付する側は 受領側が誤認しないように表示する必要があります。 媒介者交付特例では、 ①委託者及び受託者がインボイス発行事業者であること、 ②委託者が受託者に、自己がインボイス発行事業者の登録を受けている旨を取引前までに通知していること、 の両要件を満たすことで、 委託者に代わり、 受託者が自己の名称等及び登録番号を記載したインボイスを 購入者に交付することができます。 同特例の適用により、 受託者は複数の取引先から委託を受け、 複数の委託者に係る商品を一の売上先に販売した場合でも、 1枚のインボイスにより交付を行うことができます。 ただ、 委託者に インボイス発行事業者とそれ以外の者が混在していた場合、 両者を区分しなければならないので 注意が必要です。 区分していないと、 事業者が購入者である際に、 すべての委託先が インボイス発行事業者であると 誤認されるおそれがあるためだ。 こうした典型例が ショッピングモールのECサイトだろう。 サイトの運営者が 出店者に代わって商品の購入者に 領収書(インボイス)を発行することもある。 もし、 領収書に インボイス発行事業者である運営者(受託者)の登録番号等が明記され、 複数の出店者(委託者)の中に インボイス発行事業者以外の者がいる場合、 運営者は 同インボイスが出店者のうち インボイス発行事業者に係るもののみであることを明らかにし、 それ以外については “インボイス等と誤認されない” 表示をする必要がある。 国税当局によれば、 “誤認されるおそれのある表示”への基本的な考え方として、 交付する側は受領側が インボイスであるか否かの判断に 困らないことを意識してほしいとしている。 また、 誤認されるおそれがあるか否かは、 個々の状況を踏まえて判断することになるため、 記載することで誤解を生じさせるおそれがある場合は、 必要性を踏まえ、 余計な情報は記載しないのも方法の一つだという。 自社の登録番号の記載は、 同領収書がインボイスであることを示すため必要だが、 委託者のうちインボイス発行事業者以外の者のものと 誤認されないよう工夫が求められる。 また、 複数の委託者の区分方法では、 領収書に注釈や記号(★)、 備考欄等を用いて明示する等により、 取引した事業者の属性が異なることを示すのも 方法の一つだ。 一方、 注意書きが適切な箇所に記載されていない(注意書きがどこを示しているか不明確)、 文字や書体などが読みにくい等の場合は、 誤認されるおそれのある表示に該当する可能性もあることから、 誤解されない表示をすることを意識したい。 アマゾンなどでも 確認しましたが、 まだインボイスに対応しきれていないと 感じます。 今後の 経理処理の複雑さに 人だけでなく会計システムも 対応できるのか 疑問である。 ご相談、ご不安なことが ありましたら、 お気軽に 中島税理士・行政書士事務所まで お問い合わせください。 セカンドオピニオンとしても 税務調査対策としても ご提案を致しております。

インボイス制度の「帳簿のみ保存の特例」の要件とは!?

インボイス制度では、 一定事項を記載した帳簿のみの保存で 仕入税額控除ができる 「帳簿のみ保存の特例」があります。 「帳簿のみ保存の特例」には、 ①「適格請求書の交付義務が免除される3万円未満の公共交通機関による旅客の運送」、 ②「適格請求書の交付義務が免除される3万円未満の自動販売機及び自動サービス機からの商品の購入等」、 ③「従業員等に支給する通常必要と認められる出張旅費等」 などがあります。 これらの適用を受けるには、 課税仕入れの相手方の名称など 通常帳簿の記載に必要な事項に加え、 「いずれかの課税仕入れに該当する旨」 を帳簿に記載する必要があります。 例えば、 ①に該当する場合は 「3万円未満の鉄道料金」と記載。 ②では 「課税仕入れの相手方の住所等」も記載が必要で、 「○○市 自販機」、「××銀行□□支店ATM」 などと記載することとなります。 面倒ですが、 法律で定められているので PCの単語登録などで 一文字ですぐに入力できるように しておくと良いでしょう。 一方、 基準期間(前々事業年度)の課税売上高が 1億円以下等の事業者で、 令和11年9月30日までの 税込1万円未満の課税仕入れを対象に、 帳簿のみの保存で 仕入税額控除を適用できる「少額特例」では、 その適用の旨や課税仕入れの相手方の住所等の記載は 不要です。 ご相談、ご不安なことが ありましたら、 お気軽に 中島税理士・行政書士事務所まで お問い合わせください。 セカンドオピニオンとしても 税務調査対策としても ご提案を致しております。

電子取引制度における“相当の理由”とはどういうことか!?

令和6年1月1日から 取引情報の電子データ保存が義務化される 電子取引制度において、 令和5年度改正では 所轄税務署長が “相当の理由”があると認める場合、 改ざん防止や 検索機能などの 保存要件に沿った対応が 不要となる猶予措置が設けられました。 ここでいう相当の理由とは どのようなケースが 考えられるのでしょうか? 国税庁が公表する資料 (YouTube『国税庁動画チャンネル』「電子帳簿保存法のポイント!(令和5年8月更新)」掲載資料等)によると、 以下のような事情がある場合、 この猶予措置における 相当の理由があると 認められるようです。 ・システムや社内のワークフローなどの整備が間に合わない場合 ・要件に従って保存できる環境が整っているが、資金繰りや人手不足などの理由で要件に従った保存ができない場合 多くに中小企業は これに該当するとは 思われますが。 ただし、 保存時に満たすべき要件に従って 保存できる環境が整っており、 資金繰りや人手不足などの 理由がないにもかかわらず、 あえて要件に従って 保存していない場合、 この猶予措置の適用は 受けられないようです。 ただし、 この猶予措置を受けるには、 税務調査の際に 電子データをプリントアウトした 「出力書面の提示・提出の求め」に加え、 電子データの 「ダウンロードの求め」にも 応じる必要がありますので 注意が必要です。 ご相談、ご不安なことが ありましたら、 お気軽に 中島税理士・行政書士事務所まで お問い合わせください。 セカンドオピニオンとしても 税務調査対策としても ご提案を致しております。

インボイス開始後の接待飲食費5,000円基準には気をつけろ!?

一人当たり5,000円以下の接待飲食費について、 税抜経理を採用している事業者は 10月1日以降、 5,000円基準の判定に 注意が必要となります。 インボイス制度が開始することに伴い インボイス発行事業者ではない飲食店で 飲食等を行った場合は、 仕入税額控除の対象外となる金額を 本体価格に加算したうえで 判定しなければならないためだ。 税務上、 得意先等への接待で 飲食等を行った際の費用が 一人当たり5,000円以下の場合は 交際費等から除外できます。 インボイス制度開始後も 5,000円基準に変更はありません。 だが、 税抜経理を採用する事業者の場合は、 インボイス発行事業者ではない店で 飲食等を行ったときは 仕入税額控除の対象外となる部分を 本体価格に含めなければならない。 経過措置により 令和5年10月1日から令和8年9月30日までに行ったものは 仕入税額相当額の80%、 令和8年10月1日から令和11年9月30日までに行ったものは 仕入税額相当額の50%を 仕入税額控除の対象とすることができる。 そのため、 令和5年10月1日から 6年間は 仕入税額控除の対象とならない部分のみを 本体価格に含めることになる。 令和5年10月1日以降に、 インボイス発行事業者ではない飲食店で 店内飲食(適用税率10%)を行った場合の 5,000円の判定のボーダーは以下のとおり。 令和5年10月1日から3年間は 仕入税額相当額の20%を対価の額に含めるため、 一人当たり「税抜4,902円(税込5,393円)」、 令和8年10月1日から3年間は 仕入税額相当額の50%を対価の額に含めるため 一人当たり「税抜4,762円(税込5,239円)」 がボーダーとなる。 また、 経過措置終了後の令和11年10月1日以降は 一人当たり「税抜4,545円(税込5,000円)」となる。 今までは 税抜処理の場合は 単純に税抜5,000円で良かったのが、 インボイス開始後は 交際費になるかならないかは インボイスの登録をしている店か インボイスの登録をしていない店かを 見極め、 インボイスの登録をしていない店の場合、 電卓での計算が必要となるかもしれない。 ご相談、ご不安なことが ありましたら、 お気軽に 中島税理士・行政書士事務所まで お問い合わせください。 セカンドオピニオンとしても 税務調査対策としても ご提案を致しております。

外貨建取引の仕入税額と端数処理はどうするの!?

インボイス制度では、 適格請求書の記載事項としての “消費税額等”について 端数が生じる場合、 一の適格請求書につき 税率ごとに 1回の端数処理を行うこととする規定 (端数処理ルール) が設けられます。 仕入税額の計算方法として 「帳簿積上げ計算」を採用する場合、 外貨建取引では、 “課税仕入れに係る支払対価の額(外貨税込)”を 円換算した後に 端数が生じることがあるが、 ここで端数処理を行うか否かは 事業者の任意となり、 端数処理ルールには該当しない。 外貨建取引で 「帳簿積上げ計算」を採用する場合は、 課税仕入れに係る支払対価の額(外貨税込)を 自社レートで円換算した後、 10/110又は8/108を乗ずる方法などで、 計算の基となる 仮払消費税額等を算出します。 端数処理ルールに該当するのは、 適格請求書の記載事項としての “消費税額等”のみであるため、 “課税仕入れに係る支払対価の額”については、 端数処理を行わなくてもよい。 例えば、 A社(帳簿積上げ計算、換算レート141円/ドル)が、 米ドル建取引で59.4ドルの備品(10%対象、外貨税込)を仕入れた場合、 59.4ドルを円換算すると、 8,375.4円(=59.4ドル×141円)となり、 ここでの端数処理は任意となる。 なお、 円換算後の金額(端数処理をしない場合)に10/110を乗じると、 761.4円(=8,375.4円×10/110)。 ここでの端数は 切捨て又は四捨五入を行う必要があり、 この例では、 いずれの場合も 仮払消費税額等は761円となります。 ご相談、ご不安なことが ありましたら、 お気軽に 中島税理士・行政書士事務所まで お問い合わせください。 セカンドオピニオンとしても 税務調査対策としても ご提案を致しております。

インボイスの記載事項は1枚の書類に全て記載する必要があるのか!?

インボイスは、 1枚の書類のみで 全ての記載事項を満たす必要はなく、 複数の書類相互の関連が明確であり、 インボイスの交付対象となる取引内容を 正確に認識できる方法 (例えば、請求書に納品書番号を記載するなど) で交付されていれば、 その複数の書類の全体により インボイスの記載事項を満たします。 請求書に インボイスとして必要な事項を 全て記載していれば、 その請求書の交付のみで、 交付義務を果たします。 一方、 請求書のみでは インボイスの記載事項が不足するため、 納品書で不足する記載事項を 補完する場合、 その2種類の書類で インボイスの記載事項を 満たすことができます。 この場合、 請求書と納品書を交付することで、 交付義務を果たします。 また、 「複数の電子データ」や「複数の書類と電子データ」の全体により、 インボイスの記載事項を 満たすことができます。 例えば、 EDI取引で、 受発注や納品など日々の取引は 取引先と電子データの交換により行っており、 請求書は 月まとめで書面により 取引先に交付しているような場合、 課税資産の譲渡等の内容を含む 請求明細に係る 電子データを交付した上で、 それ以外のインボイスの記載事項が 記載されている 月まとめの書面の請求書を 交付することにより、 これら全体によって、 インボイスの記載事項を満たすことになります。 ご相談、ご不安なことが ありましたら、 お気軽に 中島税理士・行政書士事務所まで お問い合わせください。 セカンドオピニオンとしても 税務調査対策としても ご提案を致しております。

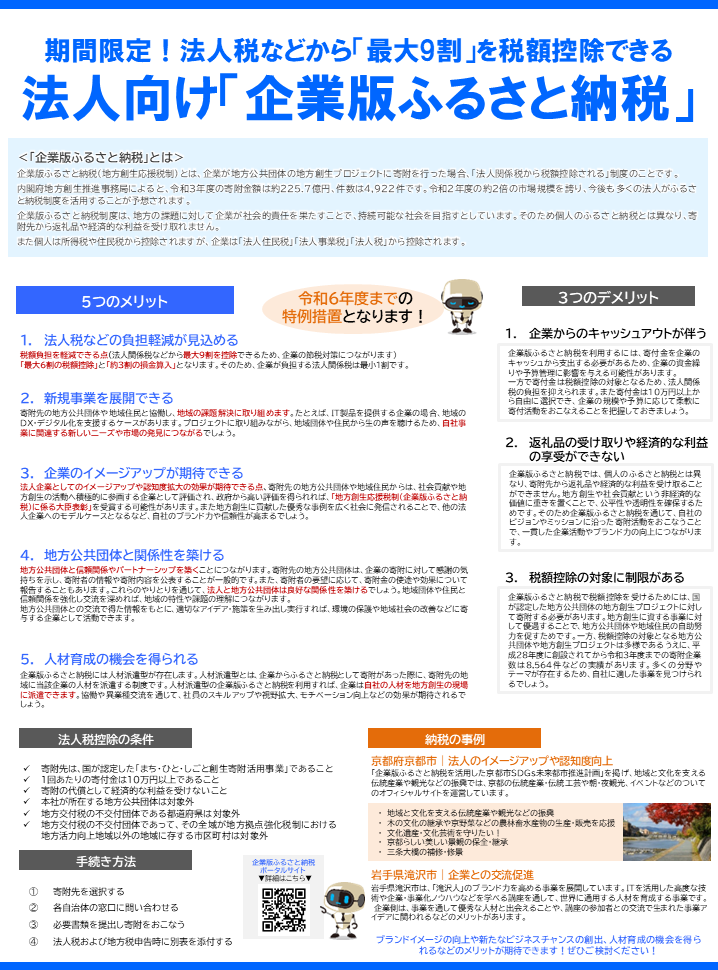

法人向け「企業版ふるさと納税」

■ 「企業版ふるさと納税」とは ━━━━━・・・・・‥‥‥………

企業版ふるさと納税(地方創生応援税制)とは、企業が地方公共団体の地方創生プロジェクトに寄附を行った場合、「法人関係税から税額控除される」制度のことです。

内閣府地方創生推進事務局によると、令和3年度の寄附金額は約225.7億円、件数は4,922件です。令和2年度の約2倍の市場規模を誇り、今後も多くの法人がふるさと納税制度を活用することが予想されます。

企業版ふるさと納税制度は、地方の課題に対して企業が社会的責任を果たすことで、持続可能な社会を目指すとしています。そのため個人のふるさと納税とは異なり、寄附先から返礼品や経済的な利益を受け取れません。

また個人は所得税や住民税から控除されますが、企業は「法人住民税」「法人事業税」「法人税」から控除されます。

<詳しくはこちら>

■ 5つのメリット ━━━━━・・・・・‥‥‥………

令和6年度までの特例措置となります!

1. 法人税などの負担軽減が見込める

税額負担を軽減できる点(法人関係税などから最大9割を控除できるため、企業の節税対策につながります)「最大6割の税額控除」と「約3割の損金算入」となります。

そのため、企業が負担する法人関係税は最小1割です。

2. 新規事業を展開できる

寄附先の地方公共団体や地域住民と協働し、地域の課題解決に取り組めます。たとえば、IT製品を提供する企業の場合、地域のDX・デジタル化を支援するケースがあります。

プロジェクトに取り組みながら、地域団体や住民から生の声を聴けるため、自社事業に関連する新しいニーズや市場の発見につながるでしょう。

3. 企業のイメージアップが期待できる

法人企業としてのイメージアップや認知度拡大の効果が期待できる点、寄附先の地方公共団体や地域住民からは、社会貢献や地方創生の活動へ積極的に参画する企業として評価され、政府から高い評価を得られれば、「地方創生応援税制(企業版ふるさと納税)に係る大臣表彰」を受賞する可能性があります。また地方創生に貢献した優秀な事例を広く社会に発信されることで、他の法人企業へのモデルケースとなるなど、自社のブランド力や信頼性が高まるでしょう。

4. 地方公共団体と関係性を築ける

地方公共団体と信頼関係やパートナーシップを築くことにつながります。

寄附先の地方公共団体は、企業の寄附に対して感謝の気持ちを示し、寄附者の情報や寄附内容を公表することが一般的です。

また、寄附者の要望に応じて、寄附金の使途や効果について報告することもあります。

これらのやりとりを通じて、法人と地方公共団体は良好な関係性を築けるでしょう。地域団体や住民と信頼関係を強化し交流を深めれば、地域の特性や課題の理解につながります。

地方公共団体との交流で得た情報をもとに、適切なアイデア・施策を生み出し実行すれば、環境の保護や地域社会の改善などに寄与する企業として活動できます。

5. 人材育成の機会を得られる

企業版ふるさと納税には人材派遣型が存在します。

人材派遣型とは、企業からふるさと納税として寄附があった際に、寄附先の地域に当該企業の人材を派遣する制度です。

人材派遣型の企業版ふるさと納税を利用すれば、企業は自社の人材を地方創生の現場に派遣できます。協働や異業種交流を通じて、社員のスキルアップや視野拡大、モチベーション向上などの効果が期待されるでしょう。

■ 3つのデメリット ━━━━━・・・・・‥‥‥………

1. 企業からのキャッシュアウトが伴う

企業版ふるさと納税を利用するには、寄付金を企業のキャッシュから支出する必要があるため、企業の資金繰りや予算管理に影響を与える可能性があります。

一方で寄付金は税額控除の対象となるため、法人関係税の負担を抑えられます。また寄付金は10万円以上から自由に選択でき、企業の規模や予算に応じて柔軟に寄付活動をおこなえることを把握しておきましょう。

2. 返礼品の受け取りや経済的な利益の享受ができない

企業版ふるさと納税では、個人のふるさと納税とは異なり、寄附先から返礼品や経済的な利益を受け取ることができません。

地方創生や社会貢献という非経済的な価値に重きを置くことで、公平性や透明性を確保するためです。そのため企業版ふるさと納税を通じて、自社のビジョンやミッションに沿った寄附活動をおこなうことで、一貫した企業活動やブランド力の向上につながります。

3. 税額控除の対象に制限がある

企業版ふるさと納税で税額控除を受けるためには、国が認定した地方公共団体の地方創生プロジェクトに対して寄附する必要があります。地方創生に資する事業に対して優遇することで、地方公共団体や地域住民の自助努力を促すためです。

一方、税額控除の対象となる地方公共団体や地方創生プロジェクトは多様であるうえに、平成28年度に創設されてから令和3年度までの寄附企業数は8,564件などの実績があります。

多くの分野やテーマが存在するため、自社に適した事業を見つけられるでしょう。

■ 法人税控除の条件 ━━━━━・・・・・‥‥‥………

寄附先は、国が認定した「まち・ひと・しごと創生寄附活用事業」であること

1回あたりの寄付金は10万円以上であること

寄附の代償として経済的な利益を受けないこと

本社が所在する地方公共団体は対象外

地方交付税の不交付団体である都道府県は対象外

地方交付税の不交付団体であって、その全域が地方拠点強化税制

における地方活力向上地域以外の地域に存する市区町村は対象外

■ 手続き方法 ━━━━━・・・・・‥‥‥………

① 寄附先を選択する

② 各自治体の窓口に問い合わせる

③ 必要書類を提出し寄附をおこなう

④ 法人税および地方税申告時に別表を添付する

企業版ふるさと納税ポータルサイト

▼詳細はこちら▼

https://www.chisou.go.jp/sousei/index.html

■ 納税の事例 ━━━━━・・・・・‥‥‥………

◎ 京都府京都市|法人のイメージアップや認知度向上

「企業版ふるさと納税を活用した京都市SDGs未来都市推進計画」を掲げ、地域と文化を支える伝統産業や観光などの振興では、京都の伝統産業・伝統工芸や朝・夜観光、イベントなどのついてのオフィシャルサイトを運営しています。

・ 地域と文化を支える伝統産業や観光などの振興

・ 木の文化の継承や京野菜などの農林畜水産物の生産・販売を応援

・ 文化遺産・文化芸術を守りたい!

・ 京都らしい美しい景観の保全・継承

・ 三条大橋の補修・修景

◎ 岩手県滝沢市|企業との交流促進

岩手県滝沢市は、「滝沢人」のブランド力を高める事業を展開しています。

ITを活用した高度な技術や企業・事業化ノウハウなどを学べる講座を通して、世界に通用する人材を育成する事業です。企業側は、事業を通して優秀な人材と出会えることや、講座の参加者との交流で生まれた事業アイデアに関われるなどのメリットがあります。

■ さいごに ━━━━━・・・・・‥‥‥………

ブランドイメージの向上や新たなビジネスチャンスの創出、人材育成の機会を得られるなどのメリットが期待できます!ぜひご検討ください!

インボイス制度Q&A基礎編1!?

令和5年10月1日から開始される 適格請求書等保存方式(いわゆる「インボイス制度」)、 ちょうど1年です。 自社の準備は 進んでいますでしょうか。 今日は、 国税庁から公開されている インボイス制度のQ&Aの 一部をご紹介いたします。 1,インボイスには 請求書、納品書、領収書、レシートなどの 形式がありますが、 現在の請求書、納品書、領収書、レシートに加え、 以下の項目などの記載が必要です。 ①登録番号(T+13桁) ②税率ごとの合計金額(税込or税抜)及び適用税率 ③税率ごとの消費税合計額 2,手書きの領収書でも、 上記の事項や他の要件が記載されていれば インボイスとして交付することができます。 3,消費税額の端数処理は、 インボイス単位で、 税率ごとに1回だけ行います。 個々の商品ごとの 端数処理は認められません。 なお、 切上げ、切捨て、四捨五入などの 端数処理の方法は、 任意の方法とすることができます。 4,返品や値引き等をする場合、 返品や値引きをした消費税額 又は適用税率のいずれか(両方記載も可)を 記載する必要があります。 いわゆる出精値引きのように 請求額の端数のみを値引きする場合にも、 該当する消費税率又は消費税額の記載が求められるため、 値引き前の10%、8%の取引金額に応じて 按分するなどが必要です。 5,帳簿に一定の事項を記載し、 インボイスとともに保存することにより、 仕入税額控除(支払った消費税額の控除)を受けることができます。 帳簿に相手の登録番号を 記載する必要はありませんが、 インボイスは、 消費税法上7年間保存する必要があります。 登録事業者の登録番号は、 「国税庁適格請求書発行事業者公表サイト」で検索すると、 登録事業者の名称や登録年月日などの 公表情報を確認することができます。 6,切符などが回収されてしまう 公共交通機関の運賃やレシートなどが発行されない 自動販売機、コインロッカー、コインランドリーなどでの購入(いずれも取引金額3万円未満に限ります)については、 インボイスの交付が困難な取引として、 インボイスの交付義務が免除されています。 7,中古車販売業やリサイクルショップなどの 古物営業法上の許可を受けている古物商が、 登録事業者でない個人又は法人から古物を購入した場合や、 宅地建物取引業者が、 登録事業者でない個人又は法人から仕入れる建物について、 インボイスの保存が不要とされます。 ただし、いずれも棚卸資産の取引に限ります。 インボイス導入まで あと約1年ですが、 インボイスの情報や準備は まだまだ不十分かと思っています。 インボイスは 経理だけではなく 役員、営業など会社のすべての人たちに 関わる内容です。 しっかりと情報を共有して 準備していってください。 ご相談、ご不安なことが ありましたら、 お気軽に 中島税理士・行政書士事務所まで お問い合わせください。 セカンドオピニオンとしても 税務調査対策としても ご提案を致しております。

運転免許証の更新費用 【所得源泉税節税】

当社では自動車販売業を営んでいます。営業部門の社員は全員、自動車の運転免許を必須としているため、免許を持っていない社員には取得費用を会社で負担しています。

営業部門の社員に対し、自動車の運転免許証の更新費用も会社で負担することを考えていますが、これらは給与として課税しなければならないのでしょうか?

商品の販売に関する収益は既に前期に計上済みですが、この値引きについても前期に遡って前期の損失として処理すべきですか?

業務遂行上の必要に基づき、社員が自動車の運転免許を取得するための費用を負担した場合には、原則として課税を要しないことになっています。

運転免許証の更新費用については、資格取得のための費用ではありませんが、資格を継続するために必要な費用であるため、自動車運転免許の所有が会社にとって業務遂行上必要不可欠なものであれば、免許の取得費用に準じ、適正な金額の範囲内で非課税として取り扱ってよいものと思われます。

早朝出勤の通勤手当 【源泉所得税節税】

当社は卸売市場にて卸売業を営む法人です。従業員全員が交通機関がない時間帯の出勤となるため、タクシーで出勤し、一般の交通機関で退勤しています。退勤時の交通機関利用代とタクシー代相当額を毎月旅費として従業員へ支給していますが、すべて通勤手当と扱い一定の非課税限度額を超える部分を課税しなければならないのでしょうか?

タクシーも交通機関の一種ですので、通勤手当として帰路の通勤費と合計して非課税限度額の計算を行うのが原則です。

しかし、今回の勤務の特殊性やタクシー料金が高額になることを考えますと、実情に即さない面があると考えられます。

特定のタクシー会社と契約し直接会社から料金を支払う、従業員へ出勤用のタクシーチケットを交付するなどの方法を講じられれば、タクシー代については通勤手当の非課税限度額の計算対象外としても差し支えないものと思われます。

港区六本木のIT業専門 税理士・会計事務所

0120-535-114

〒106-0032

東京都港区六本木

4-1-1第二黒崎ビル6F

*東京メトロ日比谷線・

都営大江戸線

”六本木駅”6番出口より5分

*東京メトロ南北線

”六本木一丁目駅”より5分

補助金申請支援

事業再構築補助金

ものづくり補助金

小規模事業者持続化補助金

メディア実績

TBS

みのもんたの朝ズバッ!

TBS

Nスタ

TBS

みのもんたの朝ズバッ!

NHK

日本のこれから~税金~

日本テレビ

ズームインスーパー

書籍